Potenciais compradores do Twitter, boa sorte

Enquanto a empresa estuda se deverá vender-se, os desafios que encara estão sob um foco como nunca antes. Poderá não surgir nada das diversas considerações de aquisição – mas será útil estar ciente dos problemas do Twitter. Segue-se uma olhadela sobre os problemas que o Twitter encara, nos quatro gráficos que se seguem, destacando-se que alguns poderão ser herdados por um potencial novo proprietário.

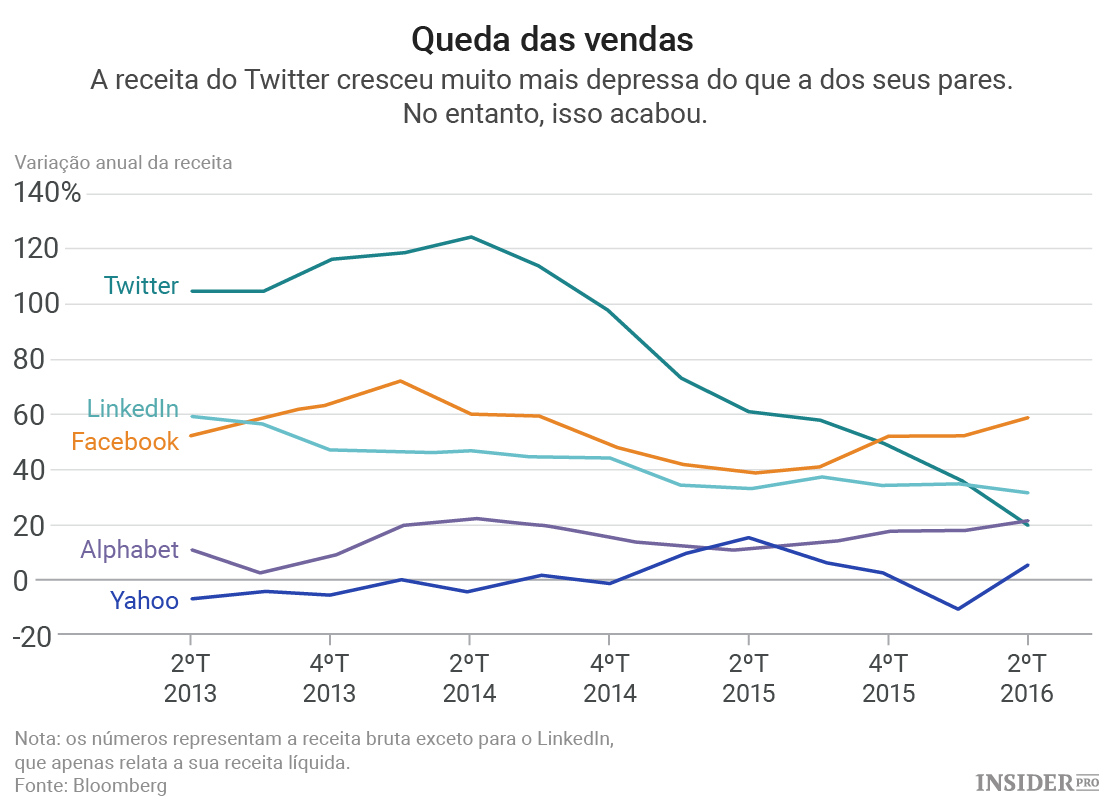

1. O crescimento da receita desapareceu do mapa: por um longo período, o departamento de venda de publicidade do Twitter foi a máquina que manteve a empresa disfuncional a trabalhar. Manteve-se o crescimento da receita mesmo quando o Twitter deixou de ser capaz de atrair mais pessoas para o seu produto. No entanto, isso mudou.

A taxa de crescimento da receita do Twitter caiu ao longo de oito trimestres consecutivos e o ritmo é agora medíocre para uma empresa de internet.

A Alphabet (NASDAQ: Alphabet Class A [GOOGL]), empresa-mãe da Google – que tem 33 vezes a receita anual do Twitter – registou crescimento mais rápido do que o ritmo de 19,8% do Twitter no mais recente trimestre. O Twitter prevê que os ganhos das vendas desacelerem para tão pouco como 4% no terceiro trimestre.

2. A empresa é terrivelmente ineficiente: os investidores em tecnologia e noutros campos vigiam as receitas médias das empresas por colaborador. É uma medida do quão eficiente – ou ineficiente – é a forma como a empresa é gerida. Mesmo após um significativo corte ao nível dos postos de trabalho há um ano atrás, o Twitter é medíocre quando se trata da dimensão das vendas por cada um dos seus 3.900 colaboradores.

3. Os custos da compensação com ações são um grande obstáculo: as empresas de tecnologia tendem a recompensar os seus colaboradores com as suas próprias ações. Não há nada de errado com essa compensação quando uma empresa se encontra a crescer – mas não se trata do caso do Twitter, atingido por tempos difíceis. As despesas com a compensação através de ações da empresa representaram cerca de 26% da sua receita nos últimos 12 meses. Não é apenas elevado entre as suas pares. É a maior percentagem de despesas com compensação por ações em relação à receita entre as empresas de tecnologia dos EUA com pelo menos mil milhões de dólares de receita anual, de acordo com dados da Bloomberg.

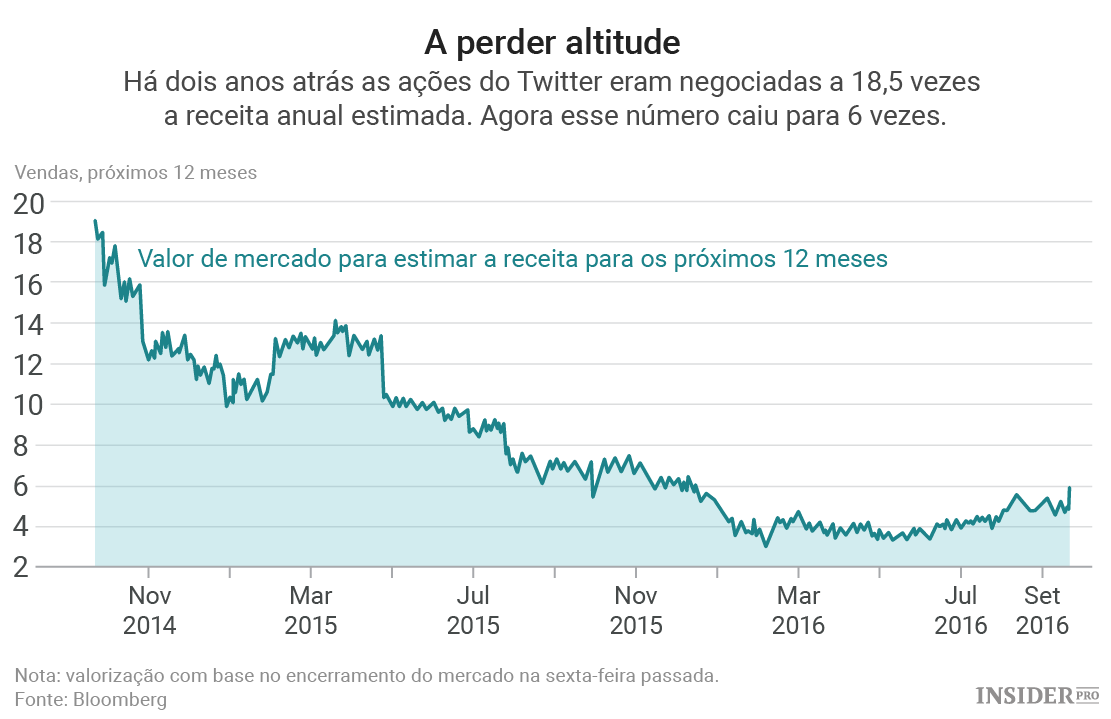

4. Os investidores deixaram de estar dispostos a pagar para deter ações do Twitter. Há quase três anos atrás, o Twitter realizou uma IPO (oferta pública inicial na sigla original) bem sucedida e as esperanças entre os investidores e membros da empresa eram elevadas. As ações da empresa foram negociadas tão alto como 40 vezes a receita anual estimada da empresa. Agora, as ações da empresa estão presas abaixo dos 26 dólares, o preço da IPO, e a valorização do Twitter – mesmo depois de um pico na sexta-feira, no seguimento de rumores sobre a possível venda – caiu para cerca de 6 vezes a receita estimada.

Os problemas financeiros do Twitter não significam que a empresa não seja valiosa. A empresa pode ser considerada um prémio para a Google ou Salesforce (NYSE: Salesforce.com [CRM]), possíveis interessadas na sua aquisição. No entanto, os potenciais compradores do Twitter devem certificar-se de que verificam bem as bases da empresa.