As obrigações dos mercados emergentes têm beneficiado fortemente do facto dos investidores em busca de rendimento tenderem a afastar-se das ultra-baixas e negativas taxas do mundo desenvolvido.

As voltas e mais voltas para os mercados emergentes têm sido notáveis ao longo do ano – com, por exemplo, 12 semanas seguidas de entrada de fluxos em fundos de dívidas de mercados emergentes, de acordo com dados do Bank of America Merrill Lynch e da EPFR Global.

Com os fluxos a entrarem em fundos de mercados emergentes a rondarem mais de 30 mil milhões de dólares até agora este ano, há quem se encontre preocupado com o quão longe a situação pode ir.

De acordo com Chris Gilfond, do Citi:

“Quão perto estamos de um ponto de inflexão, a nível global, em que os ventos fortes nas costas dos mercados emergentes começarão a oscilar e a tornar-se ventos contrários? (...) Não terá impacto em todos os mercados emergentes uniformemente mas será um tempo difícil para o nosso mercado.”

Os mercados emergentes têm, sem dúvida, beneficiado das políticas dos bancos centrais das economias desenvolvidas – que têm levado à redução de rendimentos.

“Os únicos países do mundo realmente normais – com uma política monetária normal, com taxas de juro normais – são os países emergentes.” – Avançou Jan Dehn, investidor na Ashmore.

Daí a atenção a ser prestada ao dólar norte-americano e às intenções da Reserva Federal dos EUA ao nível de políticas – devido à grande exposição de empresas e economias de mercados emergentes a dívida denominada na moeda. A crescente discussão ao redor de medidas fiscais nas economias desenvolvidas, com a prolongada era de baixas taxas de juro a não conseguir impulsionar o crescimento, também surge como desafio para os defensores de ativos dos mercados emergentes.

Não há falta de exemplos das voltas que a dívida dos mercados emergentes tem dado ultimamente, destacando os perigos e as oportunidades no mercado.

Em maio, quando a Rússia vendeu a sua primeira obrigação internacional, os atrasos ao redor da definição da elegibilidade da dívida para liquidação internacional resultaram na venda de 1,75 mil milhões de dólares em vez dos 3 mil milhões de dólares inicialmente previstos.

Na semana passada a Rússia repetiu o gesto, reunindo uns adicionais 1,25 mil milhões de dólares com um rendimento de 3,6%, quase um ponto percentual abaixo da taxa observada em maio. Essa obrigação é atualmente negociada a quase 108 centavos de dólar.

Apesar da Rússia ser um caso específico – tratou-se da sua primeira obrigação desde que os EUA e UE impuseram sanções contra Moscovo devido ao conflito no leste da Ucrânia – o aumento do preço reflete a procura por obrigações soberanas de mercados emergentes, que tem vindo a ganhar ritmo nos últimos meses. O índice do JPMorgan relativo às obrigações de mercados emergentes subiu quase 15% este ano.

“Num mundo com taxas muito baixas, os mercados emergentes brilham como o local onde pode obter algum valor relativo interessante, num mundo que está cada vez mais desprovido do mesmo.” – Afirmou Gilfond

Muitos emissores dos mercados emergentes estão dispostos a atender essa procura crescente. Na mesma semana em que a Rússia entrou nos mercados, a Argentina anunciou a sua primeira obrigação denominada em euros em mais de uma década – no seguimento do Chile, Colômbia e Peru.

Os mercados emergentes emitiram 28 mil milhões de euros de obrigações soberanas em euros até agora em 2016, indo ao encontro de 2015 e próximo do total anual mais elevado deste século, de acordo com a Dealogic.

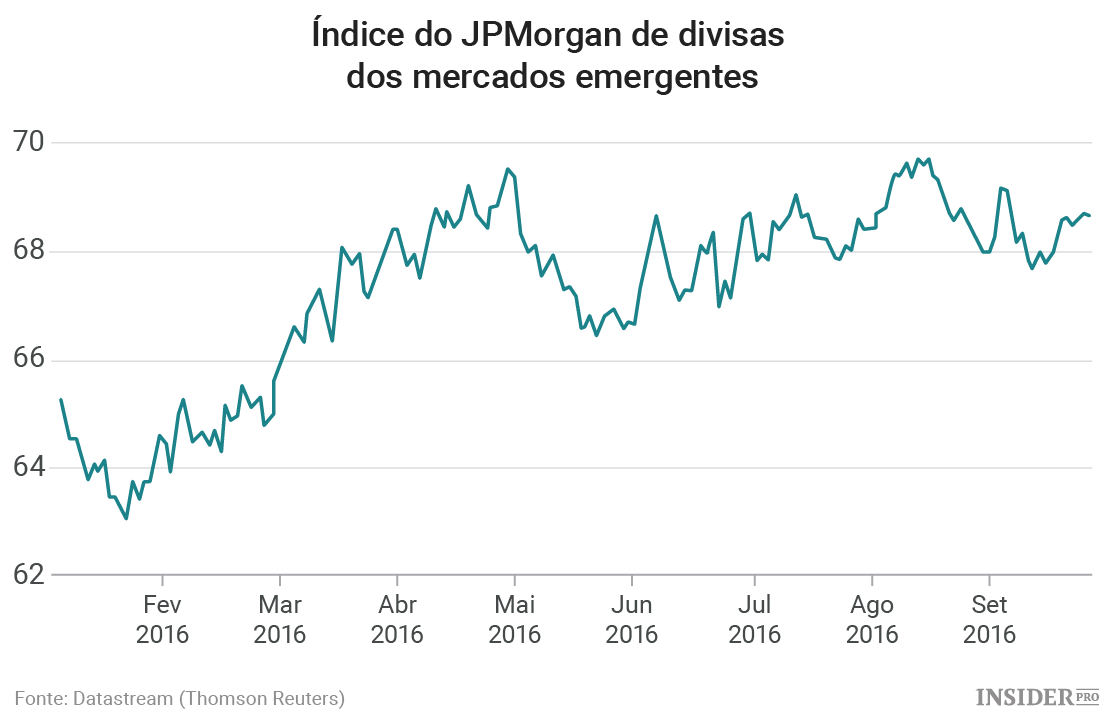

Outro fator significativo para a força das obrigações de mercados emergentes é a força das moedas locais contra o dólar.

Depois de 2015 ter sido caracterizado com episódios de fraqueza externa e após quedas acentuadas no início deste ano, as moedas dos mercados emergentes têm prosperado – o índice do JPMorgan de divisas dos mercados emergentes subiu quase 9% este ano.

As moedas dos mercados emergentes têm sido ajudadas pela recuperação do preço do petróleo, de menos de 30 dólares o barril em janeiro, e frequente cautela do banco central dos EUA, que tem mantido o dólar sob controlo. O real brasileiro subiu 23% contra o dólar e o rand sul-africano 13%.

Os rendimentos extremamente baixos no Japão e na Europa encorajaram os investidores a procurar novas oportunidades, reforçando os ativos dos mercados emergentes.

Na verdade, as condições monetárias peculiares que se verificam na economia global podem ser positivas para os mercados emergentes.

“Se acredita que se irá verificar uma rotação gradual de capital de volta aos mercados emergentes, irá ver alguns cenários interessantes.” – Avançou Dehn, apontando para um “efeito desinflacionário” de fluxos de capital, moedas mais fortes, importações mais baratas e preços mais baixos. “Irá observar desinflação e maior crescimento ao mesmo tempo.”