A Disney é muito mais do que os filmes de animação que todos conhecemos

As ações da Walt Disney Co. (NYSE: DIS) têm tido um efeito mágico nas carteiras dos investidores focados no longo prazo. Retornaram 234% ao longo de 10 anos até 12 de outubro, mais do dobro dos 96,4% do S&P 500 (INDEX:US500) em retorno total.

Os negócios da gigante de entretenimento têm vindo a correr maravilhosamente bem – apesar do seu segmento por cabo enfrentar alguns desafios ao redor dos cortes de cabos. No entanto, trata-se de uma empresa que tem avançado com sucesso entre grandes desafios no mercado de consumo desde a sua fundação em 1923. Há um forte argumento para o nervosismo ao redor dos cortes de cabos estar a conceder uma oportunidade de compra para os investidores focados no longo prazo.

10 Razões para comprar ações da Disney – e não vender:

{kind=link}

1. O seu poderoso modelo de negócio

A Disney tem um modelo de negócio poderoso, com a icónica produção de filmes no centro da sua atividade. A empresa é mestre em transformar um filme de sucesso numa série de filmes rentáveis. Além disso, os filmes bem sucedidos proporcionam grandes oportunidades ao nível de merchandising, parques temáticos, streaming, shows ao vivo e mais.

2. A aposta na tecnologia

A Disney pode ser considerada tanto empresa de tecnologia como de entretenimento. Embora a tecnologia não seja o seu produto final, a Disney tem desenvolvido e utilizado tecnologia para continuar a melhorar os seus produtos – e para introduzir novos produtos no mercado.

A empresa foi líder no desenvolvimento de tecnologia de entretenimento com invenções como a câmara multiplano e a Fantasound. A Disney Research está a inovar, atualmente, dentro de uma ampla gama de tecnologias, incluindo a realidade virtual, robótica e impressão 3D.

3. O Star Wars está apenas a aquecer

A Disney abriu o ano fiscal de 2016 com o lançamento do mega-blockbuster Star Wars: o Despertar da Força em dezembro passado. As audiências em todo o mundo representaram perto de 2,1 mil milhões de dólares para o primeiro lançamento da saga numa década – e o primeiro desde que a Disney comprou a Lucasfilm em 2012.

As boas notícias são que Hans Solo e a equipa sob a Disney estão apenas no início do que deverá ser um reinado longo e lucrativo. A Disney estima lançar cinco filmes Star Wars até 2020.

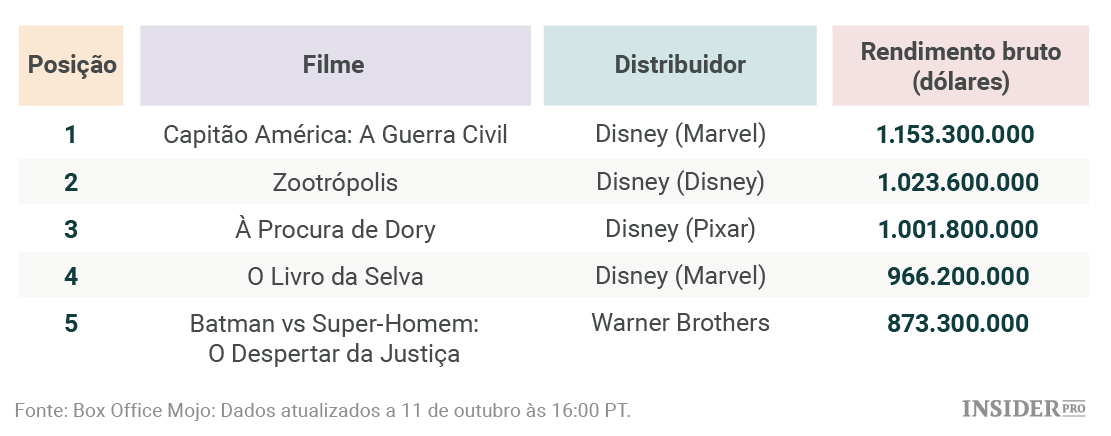

4. A Pixar, a Marvel e outras marcas de filmes Disney estão a disparar em todas as direções

O Star Wars foi o filme que recebeu mais atenção da imprensa mas cada uma das marcas de filmes da Disney tem sido uma contribuição importante para o desempenho do estúdio de entretenimento nos últimos anos. O gráfico que se segue – melhores vendas de bilheteira em 2016 – reflete o grau de domínio da Disney:

{kind=link}

5. O ESPN deverá permanecer valioso

O ESPN tem estado no centro da preocupação dos mercados quanto à rentabilidade futura do segmento por cabo da Disney pois é o mais lucrativo canal da empresa. A perda constante de assinantes – decorrente da disponibilidade de opções em streaming – é potencialmente problemática.

No entanto, dois fatores combinados avançam que o ESPN poderá permanecer valioso para a Disney no longo prazo: o caso de amor dos norte-americanos com o desporto é algo que não irá mudar e o ESPN é o canal de desporto mais popular do mundo. Poderão haver solavancos na estrada mas o cenário continuará radiante no longo prazo.

6. Poderá ser uma marca dominante no setor de streaming

A Disney adquiriu recentemente uma participação de 33% na líder de streaming de vídeo BAMTech o que permitirá que leve as suas marcas diretamente ao consumidor. Na realidade, a gigante de entretenimento planeia lançar um serviço de streaming de vídeo multi-desporto (do ESPN), de subscrição, direto ao consumidor no final deste ano.

Bob Iger, CEO, avançou que a principal razão por detrás do investimento da empresa de mil milhões de dólares na BAMTech se prende com o objetivo de garantir que as marcas permanecem relevantes num mercado em mudança – a visualização de programas de televisão. Outro benefício da aquisição: deverá permitir que a Disney lucre com a crescente popularidade do streaming em geral.

7. Os seus parques icónicos não deixarão de estar na moda

Os parques temáticos da Disney têm oferecido aos visitantes uma combinação imbatível de nostalgia, fantasia e futurismo desde que a empresa abriu o primeiro parque temático moderno do mundo, a Disneyland, em 1955. Têm também assegurado lucros significativos – e muito fiáveis – para a empresa.

Os parques da Disney dominam o mercado de parques temáticos/de diversões, como este gráfico mostra:

{kind=link}

A Disney detém oito dos 10 parques mais visitados no mundo. Não há razão para achar que os consumidores não irão continuar a considerar os parques da Disney os mais mágicos da Terra.

8. A sua invasão na China está apenas a começar

Bob Iger referiu algumas estatísticas na última teleconferência de resultados da empresa para quantificar o sucesso da Disney de Xangai desde a sua abertura em junho:

- Mais de 70 milhões de pessoas na China assistiram à cerimónia de abertura em direto ou através de streaming digital;

- O parque já recebeu mais de 1 milhão de visitantes desde a sua abertura;

- A taxa de ocupação dos hotéis mantém-se nuns estáveis 95%.

O parque, que teve um custo de 5 mil milhões de dólares, é o primeiro na China continental. Se os chineses gostarem das visitas ao parque deverão querer outras ofertas Disney. A China oferece imenso potencial para a Disney pois o país mais populoso do mundo tem uma classe média crescente.

9. É um player no mundo da realidade virtual

Existe um consenso quase universal de que o mercado de realidade virtual será enorme. É por isso que todas as grandes empresas de tecnologia – do Facebook (NASDAQ: FB) à Alphabet (NASDAQ: GOOGL) e à Sony – têm entrado neste espaço ao longo dos últimos anos.

Talvez não surpreendentemente, a Disney foi uma das pioneiras no mundo da realidade virtual, com o imaginário Disney a começar a explorar a tecnologia no final da década de 1980. É este grupo que desenha e cria os parques temáticos da empresa, os resorts, os cruzeiros e outros locais de entretenimento.

A Disney aumentou o seu foco na realidade virtual em setembro passado quando liderou uma ronda de investimento para a Jaunt, contribuindo com 66 milhões de dólares para um financiamento total de 100 milhões de dólares – que a tornou a start-up de realidade virtual com maior financiamento de sempre. Trata-se de uma parceria a acompanhar.

10. Convincente valorização das suas ações

As ações da Disney são negociadas a 16,5 vezes os lucros, tendo sido negociadas a mais de 21 vezes os lucros há um ano. O desempenho financeiro da empresa ao longo do último ano tem sido superior ao de há um ano atrás. Além disso, o fluxo de caixa livre da Disney é forte com um rácio preço/fluxo de caixa livre de 19,5, um nível não visto desde o final de 2013.

Uma palavra final

Apesar de se prever que Iger se reforme como presidente e CEO no final de junho de 2018, é certamente possível que adie novamente a sua saída se for necessário mais tempo para identificar um sucessor. Os investidores podem ficar descansados: o conselho de administração da Disney, com inputs de Iger, irá realizar uma boa escolha.