E fortemente procuradas ao longo de 2016

Os grandes fundos de cobertura podem ser dos maiores impulsionadores das ações no mercado, quer estejam a assumir uma posição ativista para causar mudança ou apenas a comprar uma grande participação numa ação em que acreditam. Dado o seu impacto no mercado e o trabalho que fazem a pesquisar investimentos, vale a pena perceber o que andam a comprar e quais as razões.

Agora que os fundos de cobertura têm de comunicar trimestralmente o que detêm, os investidores podem saber o que andam a comprar. Seguem-se quatro ações que têm sido alvo de compras em 2016 (os dados que se seguem baseiam-se no relatório trimestral da Factset quanto às posições dos fundos de cobertura).

A gigante de vestuário

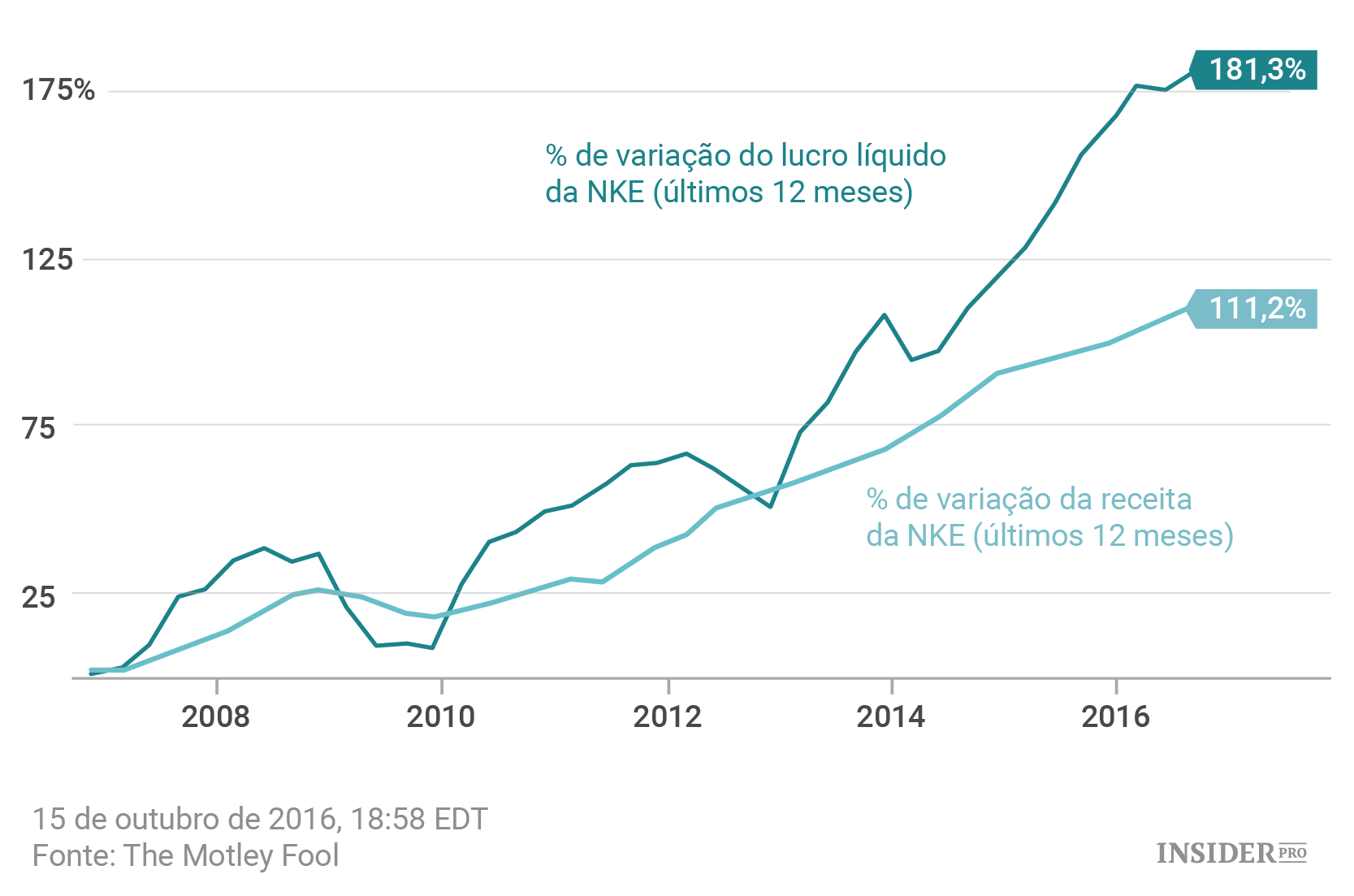

Um dos maiores aumentos de investimento durante o segundo trimestre: a Nike (NYSE: NKE), que viu a participação por parte de fundos de cobertura disparar 67% para 3,3 mil milhões de dólares no trimestre. A Nike é claramente líder em artigos desportivos mas não é uma empresa na qual os fundos de cobertura consigam criar uma posição ativista com facilidade.

Phil Knight e a sua família ainda possuem cerca de 26% das ações da Nike e o filho de Knight, Travis, controla dois lugares no conselho de administração da empresa. Isso significa que será difícil influenciar os negócios a partir de fora, logo os fundos de cobertura têm a mesma influência nas operações que o investidor comum. O aumento da participação dos fundos de cobertura na Nike significa que os mesmos estão otimistas quanto à empresa e querem lidar com o seu sucesso passivamente.

A Nike tem sido extremamente bem sucedida ao longo da última década mantendo uma marca forte de artigos e vestuário desportivo. A sua posição significa que tem sido capaz de se adaptar ao ambiente em mudança, nomeadamente ao nível das vendas online. Na verdade, a Nike tem sido capaz de criar lojas físicas e de aumentar as vendas online, superando a concorrência de retalhistas como a Amazon (NASDAQ: AMZN) que têm prejudicado outras marcas.

A marca Nike não irá desaparecer em breve. Se estiver à procura de exposição a bens de consumo e retalho trata-se de uma boa opção para investir.

A rede social

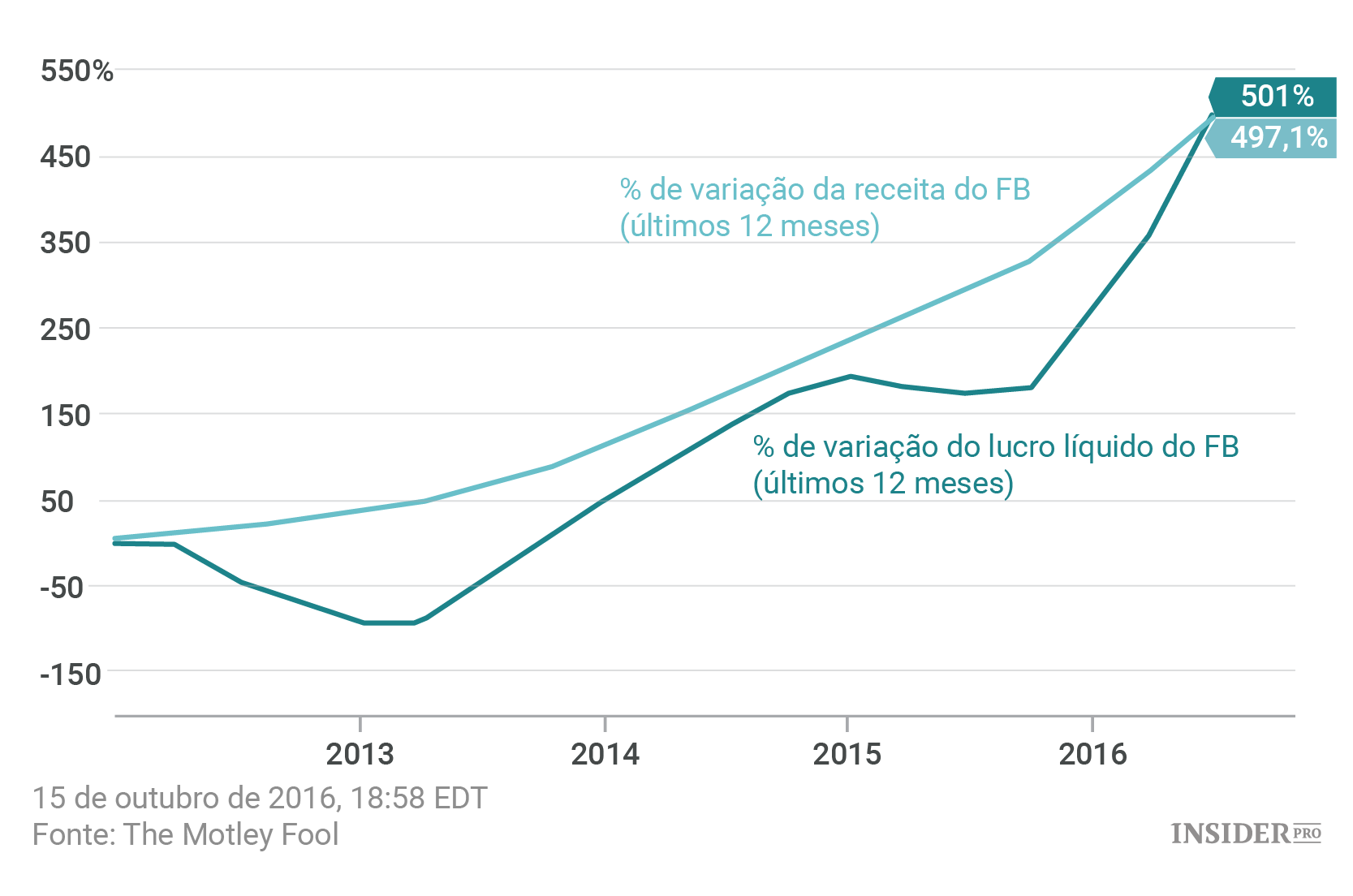

Um fundo de cobertura surpreendente tem vindo a comprar ações do Facebook (NASDAQ: FB), a maior rede social do mundo. Uma vez mais, os fundos de cobertura não estão a agitar para a mudança: Mark Zuckerberg tem o controlo da empresa, então estão a assumir posições passivas. Com um aumento de 14,2% das posições no Facebook, para 8,9 mil milhões de dólares, a rede social trata-se de uma das maiores posições que os fundos de cobertura detêm.

O que o Facebook tem provado ultimamente é que é a empresa go-to para anunciantes. Conhece os clientes melhor do que ninguém e os anunciantes estão a migrar para a plataforma, o que conduziu a um crescimento na ordem dos 500% da receita e lucro líquido ao longo dos últimos cinco anos.

Os fundos de cobertura estão interessados na história de longo prazo do Facebook, que envolve cada vez mais publicidade com as empresas a procurarem formas de alcançar os seus clientes-alvo.

Álcool: à prova de recessão

Os investidores que procuram negócios rentáveis e à prova de recessão poderão focar-se em cerveja, vinho e bebidas espirituosas. Foi isso que os fundos de cobertura fizeram no último trimestre, aumentando as suas posições na Constellation Brands (NYSE: STZ) em 30,5% para 2,8 mil milhões de dólares.

A Constellation Brands possui alguns dos mais reconhecidos nomes de bebidas para adultos como Corona, Modelo, Svedka e Arbor Mist – e oferece a possibilidade de opção numa perspetiva de investimento.

Não só a procura por cerveja, vinho e bebidas espirituosas irá aumentar de forma constante como a indústria está a consolidar-se para alguns grandes jogadores. Tal concede aos acionistas da Constellation Brands potenciais resultados positivos no futuro. A empresa pode ser comprada por uma empresa maior ou poderá ser alvo de fusão para lucros superiores.

A consolidação irá provavelmente levar os produtores a exercer poder de preço – capaz de fornecer melhores margens para o negócio, ajudando a Constellation Brands pelo caminho. Ambas as opções poderão conduzir a ganhos sólidos para as ações e os fundos de cobertura estão a apostar num futuro brilhante.

A empresa de alimentos de que ninguém gosta

Outra escolha surpreendente no primeiro semestre de 2016 foi a Monsanto (NYSE: MON) que viu os fundos de cobertura aumentarem a sua participação 63,3% para 3 mil milhões de dólares. A Monsanto passou grande parte do ano passado a tentar comprar a Syngenta mas ultimamente tem sido alvo de interesse de aquisição.

No verão de 2016 tornou-se claro que a Bayer AG (XETRA: BAYN) se encontrava extremamente interessada na compra da empresa. Em setembro as empresas concordaram com a compra de 66 mil milhões de dólares. A aposta seria que a aquisição garantiria um prémio para a Monsanto, o que acabou por não se tornar realidade com as ações a terminarem o segundo trimestre a 103,41 dólares, um valor inferior ao valor a que são negociadas hoje.

Apostar em aquisições pode ser um negócio arriscado e foi isso que os fundos de cobertura fizeram no segundo trimestre. Desta vez não funcionou como esperavam.