O feito relembra a era pré-crise financeira em Wall Street, quando os traders de obrigações assumiam maiores riscos

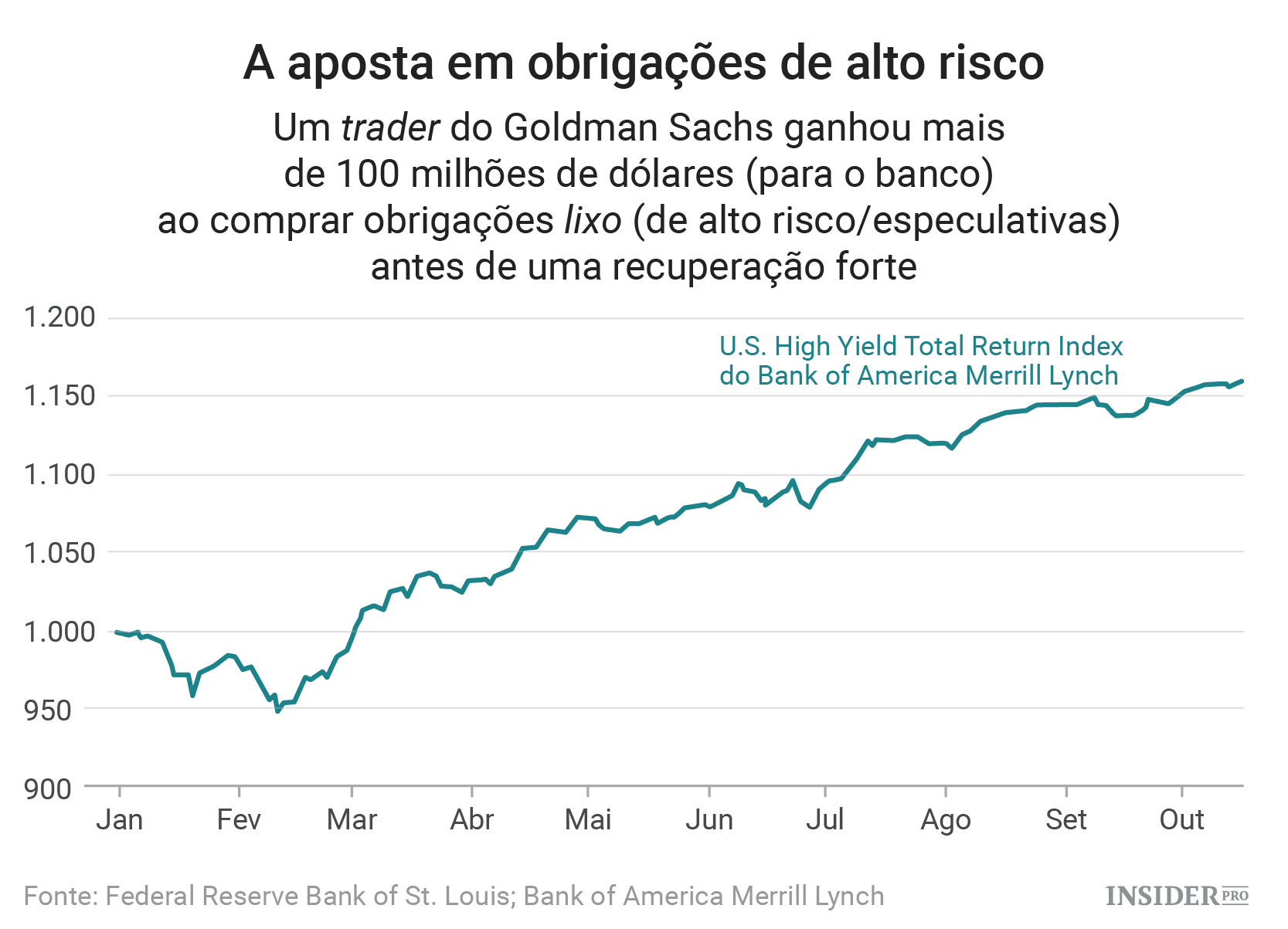

Um trader de obrigações de alto risco/especulativas do Goldman Sachs Group Inc. ganhou mais de 100 milhões de dólares como lucro de negociações, para a empresa, no início deste ano – um ganho incomum numa altura em que novos regulamentos têm levado Wall Street a assumir menos riscos.

Os ganhos foram obra de Tom Malafronte, diretor de gestão no departamento de obrigações de alto rendimento do banco em Nova Iorque. O trader de 34 anos comprou milhares de milhões de dólares de dívida corporativa de risco/especulativa no início de janeiro e manteve os lucros enquanto os preços recuperavam, de acordo com indivíduos familiarizados com a situação.

O feito é um retrocesso a uma era anterior em Wall Street, quando os grandes bancos estavam mais dispostos a entrar nos mercados enquanto estes recuperavam e os traders de obrigações assumiam maiores riscos. Essas apostas tornaram-se menos comuns desde a crise. Procurando tornar o sistema financeiro mais seguro, o Congresso dos EUA aprovou leis que restringem a capacidade dos bancos para apostar com o seu próprio dinheiro, exigindo que mantenham mais capital.

Wall Street respondeu ao Congresso fechando mesas de negociação e restringindo os inventários de títulos, como obrigações. O governo permitiu que os bancos continuassem a negociar títulos, servindo como intermediários entre compradores e vendedores, avançando que os bancos devem mostrar que a quantidade de obrigações e outros títulos que detêm nos seus balanços patrimoniais não excedem o que precisam para ir ao encontro da “procura esperada no curto prazo”.

Malafronte comprou as obrigações a clientes ansiosos por vender e mais tarde encontrou outros investidores dispostos a comprá-las – a um preço mais elevado. O Goldman Sachs lucrou com a diferença, de acordo com o avançado por fontes familiarizadas com a situação.

É difícil – se não impossível – definir claramente a diferença entre negociações realizadas para ir ao encontro da procura dos clientes e aquelas conduzidas apenas para lucrar – segundo Hal Scott, professor na Harvard Law School que colaborou com o Congresso dos EUA relativamente aos esforços para regular a indústria bancária.

Críticos têm argumentado que as regras pós-crise sobre a negociação tornaram mais difícil para os maiores bancos de Wall Street comprarem obrigações de investidores em tempos de stress e mantê-las até os mercados acalmarem.

Entretanto, o Goldman Sachs (TOCOM: GS) confirmou as expectativas dos investidores apresentando um forte relatório de resultados quanto ao terceiro trimestre, na passada terça-feira, depois de rivais-chave terem relatado forte receita proveniente de negociações em dias recentes.

Uma porta-voz do Goldman não quis comentar a natureza das negociações de Malafronte mas acrescentou:

“Realizámos um esforço concertado para aumentar a nossa franquia de market making através de crédito e procuramos atender as diversas necessidades dos nossos clientes.”

Malafronte não comentou o assunto.

A perspetiva de lucros continua a ser um importante incentivo para o market making, incentivando os bancos a avançar quando os mercados se tornam agrestes. O seu apetite por obrigações em tempos voláteis pode limitar a dimensão das oscilações de preços.

Contudo, os bancos de Wall Street têm menos espaço de manobra do que antes. Maiores lucros ou perdas em negociações provocam geralmente uma conversa mais detalhada com a Reserva Federal ou outros órgãos reguladores.

O Goldman também impõe limites diários de risco aos seus traders, que podem ultrapassá-los sob determinadas condições do mercado e se os executivos e gestores de risco da empresa o permitirem. Não se sabe se os reguladores examinaram as negociações de Malafronte ou se as negociações excederam os seus limites de risco.

Antes de ser contratado pelo Goldman em 2013, Malafronte trabalhou para a empresa de fundos de cobertura Blue Mountain Capital Management e para o Credit Suisse Group AG.

É especialista em negociação de obrigações emitidas por empresas que entraram ou saíram do grau de investimento, uma classificação atribuída a empresas relativamente solventes. Quando uma empresa perde a sua classificação de investimento, as suas obrigações são consideradas lixo – alto risco/especulativas.

Embora os bancos estejam a assumir menos riscos e a alcançar menor lucro com a negociação de títulos, ainda são necessários traders “à antiga” para intermediar entre compradores e vendedores em mercados menos líquidos.

Malafronte começou por comprar obrigações emitidas pela Freeport-McMoRan Inc (NYSE: FCX) e pela Teck Resources Ltd (NYSE: TCK), duas empresas de mineração que foram alvo de rebaixamento de classificação de dívida no início deste ano. Também comprou dívida emitida pela Toys “R” Us Inc, pela Gymboree Corp (NASDAQ: GYMB) e pela Avon Products Inc (NYSE: AVP) juntamente com uma mão cheia de outras empresas, com o apetite dos investidores por títulos mais arriscados a cair a pique em 2016. Agitavam os mercados as preocupações com a desaceleração económica na China e com a queda do preço das matérias primas e direção incerta das taxas de juro nos EUA.

As obrigações da Freeport, com vencimento em 2022, caíram para 40 centavos de dólar a 28 de janeiro, o dia após o Moody’s Investors Service ter cortado a classificação de dívida da empresa para lixo, de acordo com dados compilados pelo IHS Markit. No início de março, essas mesmas obrigações tinham subido acima de 70 centavos – e foram negociadas acima de 90 centavos esta semana.

Em certos dias ao longo desse período Malafronte terá representado mais de um terço do volume de negociação de algumas obrigações.

Em alguns casos Malafronte vendeu algumas obrigações dentro de um dia após ter comprado – com os preços a recuperarem com mais elevados preços do petróleo e melhores dados económicos. Noutros casos, o Goldman manteve as obrigações por semanas. No final de junho, Malafronte tinha alcançado lucros de mais de 100 milhões para o Goldman.

Como todos os grandes bancos, o Goldman assume menos riscos do que antes da crise financeira. O valor em risco diário do Goldman alcançou uma média de 72 milhões durante o primeiro trimestre de 2016 e de 62 milhões durante o segundo. Em 2007, antes da crise, encontrava-se acima de 120 milhões de dólares por trimestre.

O segmento de rendimento fixo, moeda e matérias-primas do banco, onde Malafronte trabalha, teve uma receita de 3,59 mil milhões de dólares durante a primeira metade de 2016, inferior à do mesmo período em 2015 (4,74 mil milhões de dólares). Os resultados do segmento melhoraram no terceiro trimestre, com a receita a saltar 34% – 1,96 mil milhões de dólares.