Os analistas de Wall Street reduziram as suas estimativas quanto à empresa (antes da divulgação de resultados)

Num memorando de equipa enviado no final de agosto e publicado pela Bloomberg, Elon Musk solicitou aos colaboradores que reduzissem custos para entregar “o máximo de carros possível” e apresentar um fluxo de caixa positivo. Deu-lhe o nome de “última hipótese” da Tesla (NASDAQ:TSLA) para mostrar aos investidores que pode ser rentável antes do Model 3 entrar em plena produção. “Seria ótimo lançar uma tarte à cara de todos os pessimistas de Wall Street que insistem que a Tesla será sempre sinónimo de perda de dinheiro.” – Escreveu Musk.

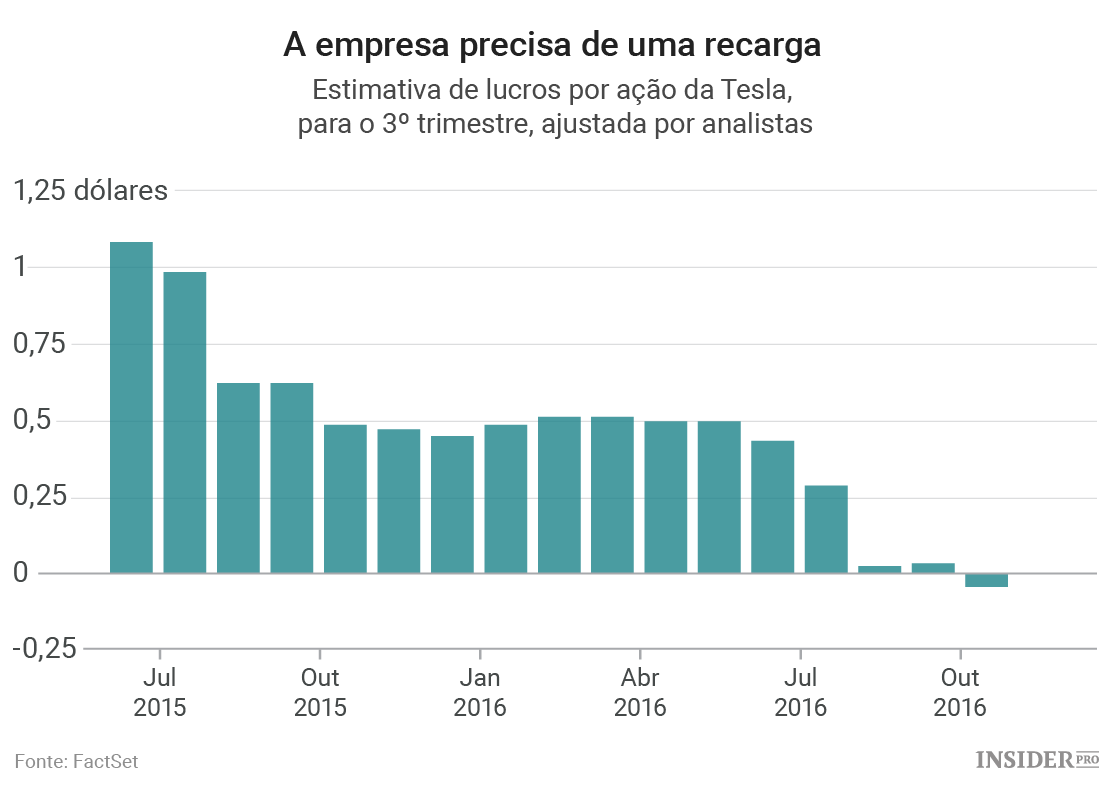

No entanto, poderá precisar de esperar antes de entrar na competição de arremesso de tartes. Os analistas de Wall Street reduziram as suas estimativas quanto à Tesla antes da divulgação de resultados da empresa, prevista para hoje. Os inquiridos pela FactSet estimam que a Tesla tenha perdido 4 centavos por ação numa base ajustada. Em março, estimavam um lucro trimestral de 52 centavos por ação – e no verão de 2015 a estimativa encontrava-se tão elevada como 1,09 dólares por ação.

{kind=link}

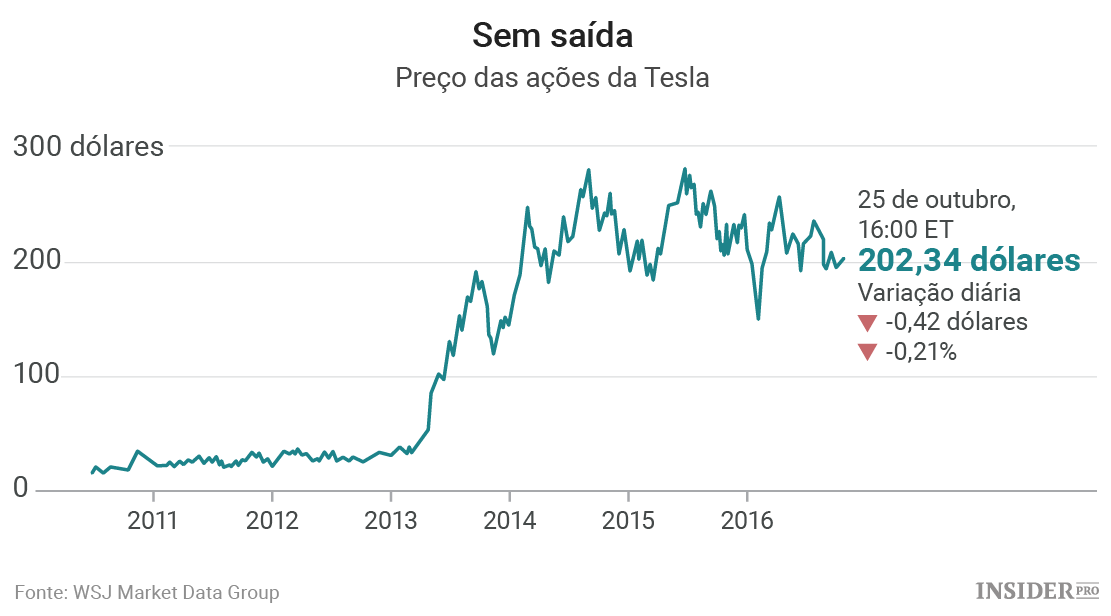

Utilizando princípios de contabilidade geralmente aceites, a Tesla deverá registar uma perda de 59 centavos por ação. Desde que entrou na bolsa em 2010, a Tesla apenas relatou um trimestre rentável sob esta base. Foi em 2013, quando as suas ações dispararam de cerca de 30 dólares para perto de 200 dólares. Têm estado voláteis desde então, a serem negociadas ao redor de 200 dólares, com uma valorização sem sentido.

{kind=link}

Quer o trimestre seja ou não rentável, os investidores vão estar interessados na produção futura – com a qual contam para justificar o preço das ações da Tesla. No início deste mês, a Tesla relatou que as entregas no terceiro trimestre mais que duplicaram face a há um ano, para 24.500. também reiterou a sua previsão de que irá produzir 50.000 veículos na segunda metade de 2016 – e mantém a sua previsão de entrega de 500.000 carros até 2018, graças ao Model 3 para as massas.

No entanto, a Tesla tem prometido e não cumprido repetidamente. Nos últimos cinco anos, a Tesla não cumpriu mais de 20 das projeções de Musk, de acordo com analistas do The Wall Street Journal.

{kind=link}

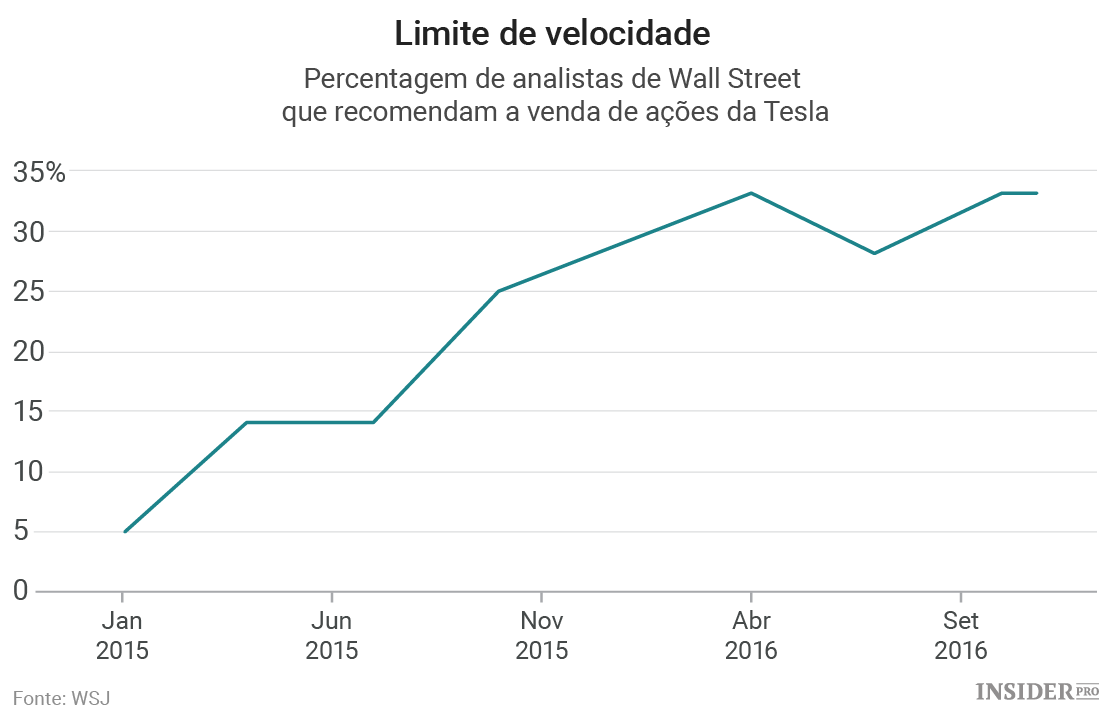

Existem outras razões para cautela: o acordo de fusão com a SolarCity Corp (NASDAQ:SCTY), a investigação da Securities and Exchange Commission (SEC) e uma classificação de confiança tendencialmente pessimista por parte da Consumer Reports. Agora, um terço dos analistas avança recomendação de venda de ações da Tesla, mais do dobro do verão de 2015 e o número mais elevado desde que entrou na bolsa.

Talvez seja altura de travar quanto às suas ações.