Os otimistas em relação à Amazon apostam que a empresa terá uma capitalização de mercado na ordem de biliões de dólares daqui a uma década

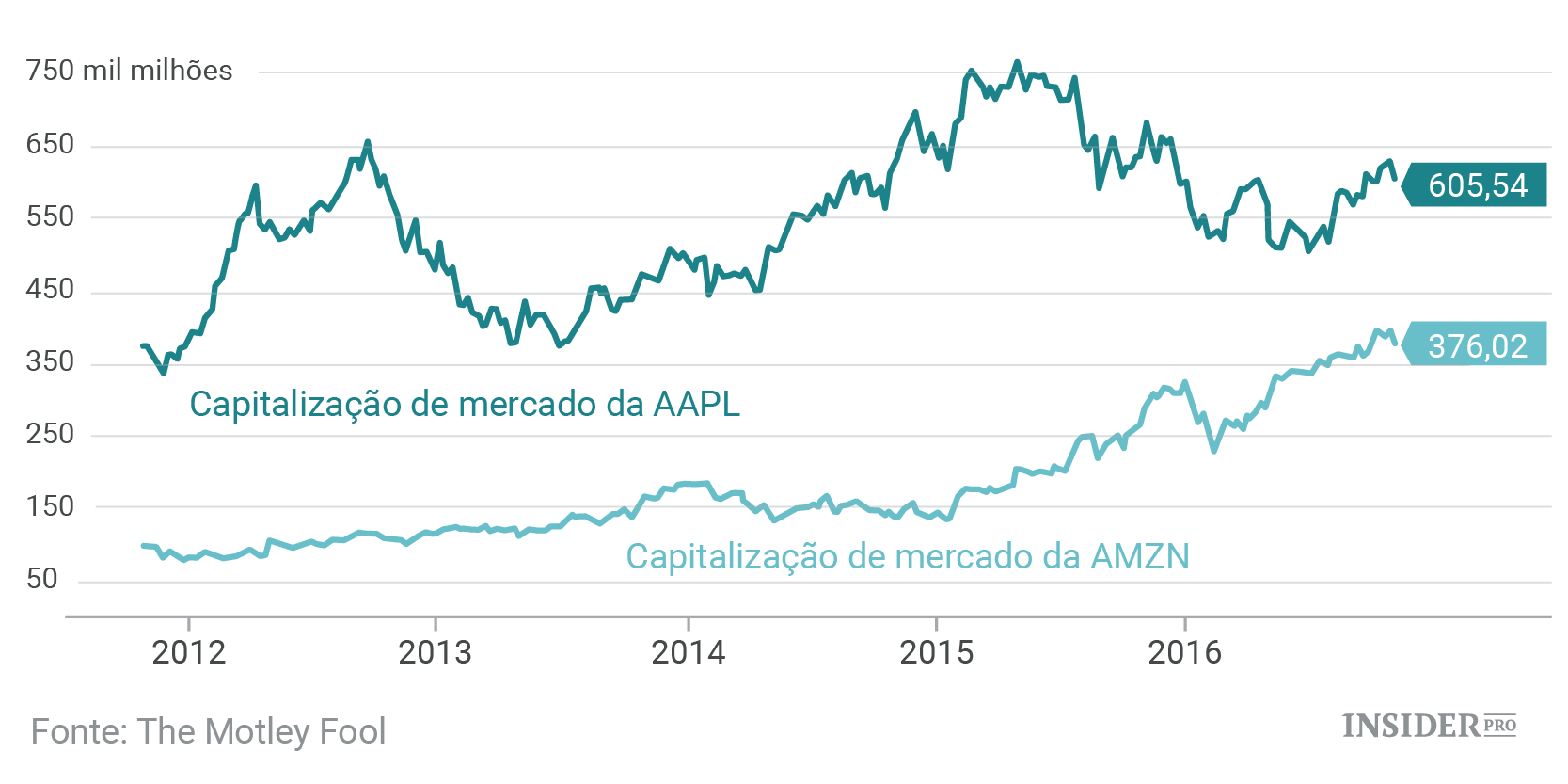

Durante a maior parte dos últimos cinco anos, a Apple (NASDAQ: Apple [AAPL]) foi a mais valiosa empresa do mundo, entre as empresas listadas em bolsa. Embora a fabricante do iPhone tenha perdido algum do seu impulso no último ano, a Apple ainda tem uma capitalização de mercado de cerca de 600 mil milhões de dólares.

No entanto, os investidores parecem apostar num render da guarda nos próximos anos.

As ações da Amazon.com (NASDAQ: Amazon.com [AMZN]) quadruplicaram desde o início de 2012 – e a sua capitalização de mercado, de quase 375 mil milhões de dólares, torna-a uma das cinco mais valiosas empresas do mundo.

Dado que a Amazon.com reinveste essencialmente todos os seus ganhos, enquanto a Apple devolve a grande maioria do seu fluxo de caixa aos seus acionistas, o aumento da capitalização de mercado da Amazon sugere que os investidores esperam que se torne a mais valiosa empresa do mundo dentro da próxima década.

Grandes investimentos da Amazon

As ações da Amazon subiram nos últimos dois anos com a empresa a alcançar aumento contínuo de lucros, apoiada pelo crescimento da Amazon Web Services e amadurecimento de investimentos nas vendas a retalho.

Na primeira metade de 2016, a receita operacional da Amazon mais que triplicou para 2,36 mil milhões de dólares – de 719 milhões de dólares no ano anterior. Este forte desempenho impulsionou a recente subida das ações de cerca de 600 dólares em finais de abril para um recorde de 847,21 dólares no mês passado.

No entanto, os resultados do terceiro trimestre da Amazon trouxeram uma dose de realidade para os otimistas mais ardentes. A receita ainda está a crescer depressa mas as despesas também aumentaram significativamente no último trimestre. Como resultado, o lucro operacional subiu a um ritmo mais tranquilo, se bem que invejável, de 42%. Tal levou a que os lucros ficassem aquém das expectativas dos analistas.

Na teleconferência de resultados da Amazon, Brian Olsavsky, CFO, notou que a empresa abriu um impressionante número de novos centros de atendimento nos últimos meses: 18 durante o terceiro trimestre e cinco durante outubro. Além disso, a Amazon está a despender bastante para adicionar conteúdo de streaming ao Prime e para comercializar séries originais.

Estes investimentos recentes deverão continuar a pesar sobre a rentabilidade no quarto trimestre e talvez também em 2017. Olsavsky não foi específico quanto ao ritmo de investimentos futuros – a Amazon tende a ser oportunista, logo a sua trajetória de lucro tem sido e continuará a ser muito “grumosa”.

Diferentes trajetórias de capitalização de mercado

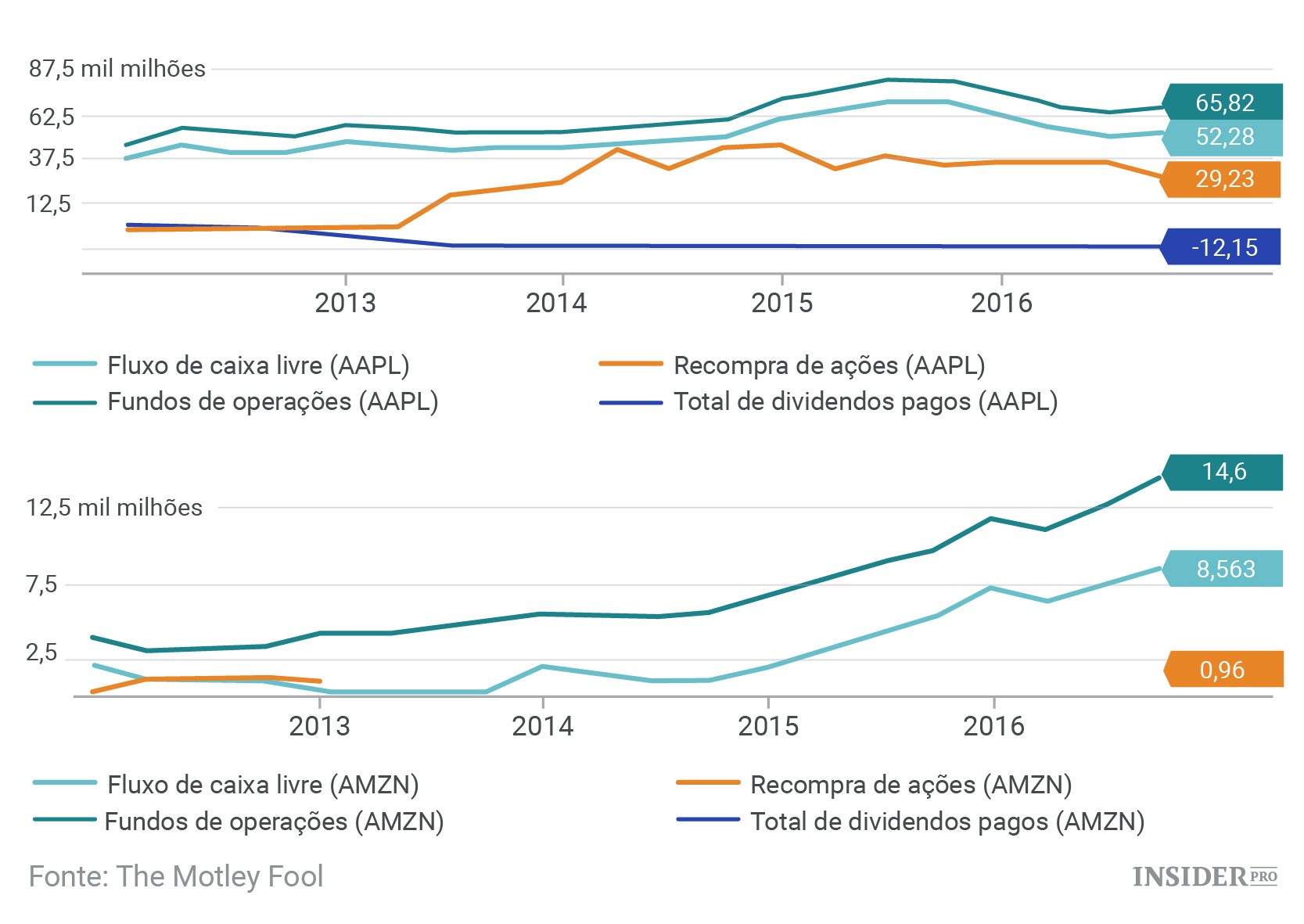

Apesar da Apple e Amazon.com serem duas ações de mega capitalização, não podem ser mais diferentes em termos de perfil de fluxo de caixa. (Em teoria, a capitalização de mercado de cada empresa deveria ser igual ao atual valor de fluxo de caixa que se espera que produza).

A Apple gera bastante mais fluxo de caixa operacional do que a Amazon.com, mesmo após o rápido crescimento da Amazon nos últimos anos. Investe uma parte relativamente pequena do seu fluxo de caixa nos seus negócios, convertendo frequentemente 80% ou mais dos seus fundos de operações em fluxo de caixa livre. Em anos recentes, retornou virtualmente todo o seu fluxo de caixa livre aos seus acionistas – através de dividendos e recompra de ações.

A Amazon.com, por sua vez, não pagou dividendos ou recomprou ações nos últimos anos. Na realidade, a Amazon reinveste virtualmente todo o seu fluxo de caixa operacional nos seus negócios.

Então o que significa tudo isto? De uma perspetiva de investimento, a capitalização de mercado da Apple não tem de subir muito para fornecer um bom retorno aos investidores. Dado que a Apple disponibiliza regularmente fundos ao nível de 7% ou mais da sua capitalização de mercado sob a forma de recompras e dividendos, os investidores obtêm retornos decentes mesmo que a sua capitalização de mercado permaneça estável.

A Amazon, por sua vez, não tem retornado quaisquer fundos aos acionistas. Dado o agressivo plano de reinvestimento da empresa, poderão passar-se anos até passar a fazê-lo. Assim, para os investidores obterem bons retornos, a capitalização de mercado da Amazon deverá continuar a subir a um ritmo acelerado.

A capitalização de mercado da Amazon poderá alcançar 1 bilião de dólares em apenas uma década, se continuar a crescer 10% ao ano nos próximos dez anos. Se a Apple oferecer um retorno total ao ano de 10%, mas continuar a distribuir quase todo o seu fluxo de caixa livre pelos acionistas, a sua capitalização de mercado poderá apenas alcançar 800 mil milhões de dólares.

É claro que não se sabe ao certo como a Apple e Amazon irão dar-se nos próximos anos. No entanto, com a Amazon a reinvestir quase todos os seus lucros nos seus negócios enquanto a Apple distribui a grande maioria do seu retorno pelos acionistas, o Sr. Mercado aposta que a Amazon irá superar a capitalização de mercado da Apple em menos de 10 anos.