Que mercado acompanhar, de ações ou obrigações, para prever o futuro da economia

O mercado de ações é um lugar de emoções. Basta ver a forma como as máximas recorde do Dow Industrials (INDEX:DJI) caíram após a vitória de Donald Trump – enquanto até à eleição o mercado se preparou para subir, acreditando que Hillary Clinton iria vencer.

O mercado de obrigações também reagiu – os preços caíram o os rendimentos de referência do Tesouro dos EUA, que impulsionam as taxas de juro, subiram para o seu nível mais elevado num ano com expetativas de maior inflação e nova emissão de dívida com uma nova administração. A diferença entre rendimentos de obrigações empresariais de alto risco e obrigações governamentais de menor risco estreitou-se à medida que os investidores adquiriram obrigações mais arriscadas, para recompensas mais elevadas, antes do resultado final das eleições.

Assim, qual dos mercados surge como o mais inteligente – o mercado de ações ou o mercado de obrigações – quando se trata de prever o que se segue nos mercados financeiros e na economia? Irá a inflação agravar as perspetivas de crescimento? Qual o mercado que o irá refletir mais cedo?

“As ações e obrigações foram sempre consideradas como grandes indicadores de atividade económica futura. O mito urbano sugere que o mercado de obrigações é mais inteligente que o mercado de ações e é por vezes uma métrica mais estável e fiável.” – Afirmou Bob Johnson, diretor de análise económica da Morningstar.“Ou talvez as ações liderem a economia e as obrigações o mercado de ações.”

A principal diferença entre ações e obrigações? A medição do risco e da recompensa no mercado de obrigações exige melhores instrumentos que para o mercado de ações. Os objetivos de investimento em obrigações, incluindo a geração de rendimento ou a cobertura de risco, não podem ser descartados ou rapidamente recuperados com alterações políticas ou caprichos de negociação. Além disso, o mercado de obrigações não tem pesados índices que podem distorcer uma visão global.

É verdade que o mercado de ações é muito mais democrático com os seus interesses institucionais e participantes com todas as dimensões de carteiras – sendo utilizado para avaliar, de forma rápida, como nos sentimos quanto à economia ou para medir o desempenho do governo. Tecnicamente, o mercado de ações deve refletir os ganhos potenciais de uma empresa que representa e pouco mais.

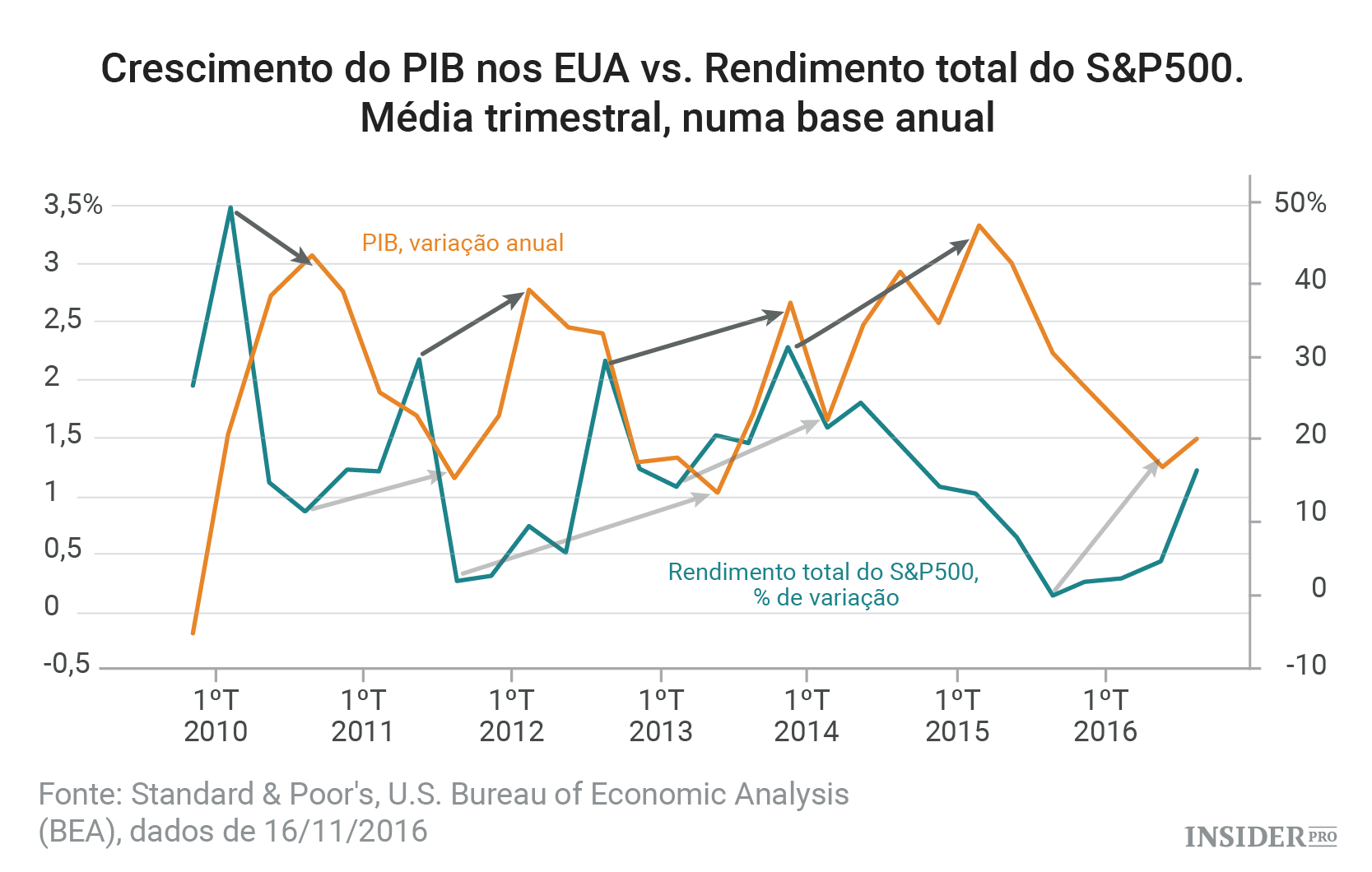

O mercado de ações é uma componente bastante considerada entre os principais indicadores económicos. Quando a Reserva Federal fala do “efeito riqueza” da apreciação de ações, a prever força económica, está a falar de ações e de como os ganhos com ações se traduzem em despesa.

“É claro que tanto as taxas de juro como os mercados de ações são grandes indicadores do futuro da economia. As taxas de juro representam, inclusivamente, uma relação causal direta. Por exemplo: taxas de juro de empréstimos mais baixas estimulam a despesa com negócios ou a compra de carros e casas enquanto taxas mais elevadas poderão retardar essa atividade.” – Afirmou Johnson.

No entanto, “o mercado de ações é mais uma questão de ‘Sabedoria da Multidão’, onde os investidores votam, com base na melhor informação, quanto a perspetivas de ganhos que são obviamente impulsionadas pela opinião das pessoas quanto a futuras perspetivas económicas.” – Completou Johnson, acrescentando: “Verifica-se um modesto efeito riqueza de elevados preços de ações, algo que a Reserva Federal tentou aproveitar. No entanto, apenas alguns pontos percentuais de ganhos no mercado de ações são aplicados a consumo, com a maioria a voltar para o mercado. [Além disso], até mesmo esse valor insignificante [de consumo] só ocorre ao longo de três a cinco anos.”

Desempenho desigual

Enquanto o Dow Jones Industrial Average atingiu uma série de máximos históricos na esteira das eleições, o índice de referência S&P 500 (INDEX: US500) subiu cerca de 1,8% face ao mais próximo observado no dia das eleições, até quinta-feira, aproximando-se do seu novo recorde.

O SPX, a 2.180, não se encontra muito distante do seu patamar histórico de agosto mas isso também significa que a medida mais adotada nos EUA, do mercado de ações, “está agora basicamente no nível em que passou a maior parte do tempo, de meados de julho até início de outubro. Por outras palavras, não há muito para se ficar animado.” – Escreveu Scott Wren, estratega sénior do Wells Fargo Investment Institute, numa nota de pesquisa.

E, no entanto, houve uma mudança de sentimento nos mercados de taxas de juro e crédito (entre o pré e pós-eleição) que poderá persistir independentemente das alterações de curto prazo para as ações. A estagnação das obrigações impulsionou rendimentos de períodos mais longos nos EUA para os níveis mais elevados desde janeiro, com o rendimento a 30 anos a registar o seu maior aumento semanal desde janeiro de 2009 após as eleições. O rendimento alemão a 10 anos aumentou para o seu nível mais elevado em oito meses e o rendimento britânico a dez anos subiu para o seu nível mais elevado antes da decisão do Reino Unido de deixar a União Europeia a 23 de junho.

Os mercados globais de obrigações já perderam mais de 1 bilião de dólares em valor. O rendimento médio do observado de perto High Yield Master II Index do Bank of America Merrill Lynch saltou de 5,96% em abril para o seu atual nível de 8%. No mundo das obrigações, trata-se de um grande movimento.

Além disso, os investidores avançaram mil milhões de dólares em Treasury Inflation-Protected Securities (TIPS) num período de uma semana que terminou a 9 de novembro, o segundo maior fluxo desde que se iniciaram registos em outubro de 2002.

Há um problema

“O grande elefante na sala permanece a influência que a aquisição de obrigações pelo banco central teve na diminuição das taxas de juro. Tal pode desviar o trabalho do mercado de obrigações como vigilante da inflação. Em todo o mundo, tem causado uma imagem distorcida do mercado de obrigações e, sim, a distorção começa a desaparecer.” – Afirmou John Bredemus, vice-presidente da Allianz Investment Management.

Esforços da Europa e do Japão para impulsionar as suas economias com taxas de juro ultra-baixas, mesmo inferiores a zero, começam a desenrolar-se – algo que parece mais rápido nos EUA, comparativamente.

Quanto aos mercados de crédito corporativo: poderão provar-se um indicador útil para os investidores concluírem se o mercado de ações está a ser verdadeiro. A disposição das empresas para contrair empréstimos, até mesmo com as taxas de juro amplas a começarem a subir, poderá oferecer pistas quanto ao conforto das mesmas com o crescimento dos seus negócios.

“Os spreads de crédito refletem potencial de crescimento nesta economia.” – Afirmou Bredemus. “Com toda a incerteza em torno da energia, os spreads estouraram. E agora, com a energia a voltar até onde as empresas petrolíferas podem ganhar dinheiro [dado o aumento dos preços do petróleo], os spreads começaram a apertar.”

Avançou que esses spreads, que comparam rendimentos de uma dívida mais arriscada contra dívida mais segura, têm espaço para se tornarem ainda mais reduzidos – encontrando-se cerca de 40 a 50 pontos base mais amplos do que há dois anos.

“A economia dos EUA está a crescer a um ritmo decente, que os mercados de crédito ainda refletem, e estamos confortáveis com isso.” – Afirmou. “O mercado de ações não fez nada em dois anos. O mercado de ações ficou à frente de si próprio? Sim. Tal como os [mercados] de crédito há dois anos.”