O petróleo não é só afetado, hoje em dia, pelos países exportadores de petróleo

O mercado petrolífero dos dias de hoje encontra-se delimitado entre um conclave de funcionários em Viena e um presidente eleito com um dedo no Twitter. Por um lado, são ambos positivos para os otimistas quanto ao petróleo. As esperanças estão a aumentar ao redor da possibilidade da OPEP, e amigos como a Rússia, realizarem um corte ao nível da oferta para apoiar os preços. Entretanto, a aparente impetuosidade de Donald Trump não parece especialmente bem adaptada à prática da geopolítica, com o seu aparente desejo de abrir torneiras fiscais a poder estimular a procura – pelo menos alguma – por todo o tipo de matérias-primas.

No entanto, neste universo, para cada reação verifica-se uma oposta.

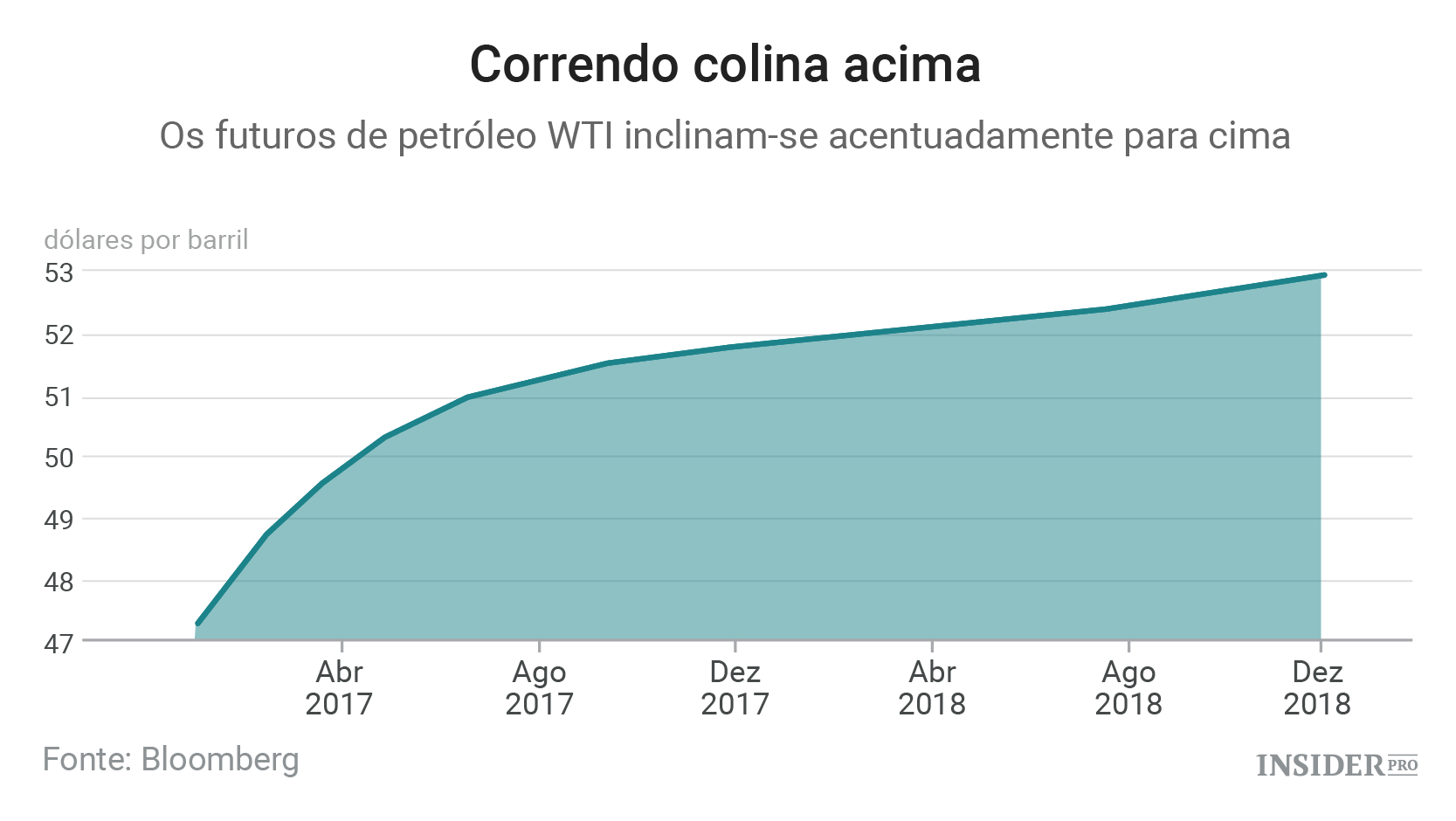

Embora as personalidades sejam divertidas, o que realmente governa o mercado de petróleo é uma bolha amorfa: os 1,1 mil milhões de barris do que o economista de energia Phil Verleger chama de inventário “oportunista” detido por casas de negociação. Não é a gravidade que o impede de cair no mercado mas uma combinação de fatores financeiros mais prosaicos: preços de futuros de petróleo, custos com empréstimos e taxas de armazenamento, apenas para citar alguns. Considere: hoje, um trader pode comprar um barril físico de petróleo bruto WTI (West Texas Intermediate) (COMEX: T) por um pouco mais de 46 dólares o barril e vendê-lo passados seis meses por cerca de 50,40 dólares, com um spread de mais de 4 dólares. Numa base anual, trata-se de um retorno bloqueado de 18%. Nada mau.

Mas não é real. Grande parte do custo inicial será financiado com dívida de curto prazo, que envolve juros. Além disso, o petróleo tem de ser armazenado e a menos que alguém ofereça a sua banheira, isso também envolve custos.

Digamos que o nosso trader de petróleo contrai um empréstimo de 80% do preço inicial de compra mais 2 pontos percentuais para 6 meses e paga 50 centavos o barril, por mês, para a respetiva manutenção num tanque. No desembolso inicial de capital de 9 dólares irá receber cerca de 57 centavos de dólar de lucro. Trata-se de retorno anual sobre património de cerca de 12% – inferior, claro, mas mais do que suficiente para manter esse barril.

A OPEP e Trump poderão mudar isso.

- Em primeiro lugar, se a OPEP assegurar um acordo, os fundos poderão apressar-se para o petróleo, particularmente na extremidade frontal da curva. Tal irá apertar o spread entre os fundos e os preços de futuros, reduzindo o potencial stock para negociação.

- Em segundo lugar, as taxas do Tesouro subiram ligeiramente desde a eleição de Trump com os traders de obrigações a antecipar maior inflação.

Digamos que acrescentamos um ponto percentual à taxa de juro cobrada e apertamos o spread em 50 centavos o barril. A primeira alteração retira 4 pontos percentuais ao retorno anualizado, reduzindo-o para pouco mais de 8%. Torna-se menos atraente num ambiente de taxas crescentes – mas ainda assim bom. No entanto, os 50 centavos de dólar perdidos no spread levam o retorno para 2% negativos.

Nenhuma destas coisas se move de forma isolada – logo haverá compensações. Por exemplo, à medida que os barris deixam o armazenamento, libertando espaço, as taxas diminuem – e o petróleo extra deverá depreciar novamente os preços, atenuando o impacto da OPEP e ampliando novamente o spread. Além disso, alguns traders com as ligações certas terão acesso a tanques e a financiamento mais barato.

A grande questão é que, como Verleger o coloca, a OPEP está a realizar uma aposta com o excesso de petróleo quando a matemática do mercado avança que este crescimento de procura, finamente equilibrado, não é exatamente sólido.

É duplamente assim, dado que a OPEP e Trump dão lugar à mais rápida fonte de novo fornecimento: os operadores de xisto dos EUA. Os mesmos têm vindo a tirar vantagem da recente recuperação para estabelecer mais cobertura e bloquear fluxo de caixa:

Dois estudos separados publicados na segunda-feira pela Grant Thornton e pela Raymond James indicam que as empresas de exploração e produção dos EUA estão, em geral, a preparar-se para gastar mais em perfuração em 2017. Com Trump aparentemente a favor da perfuração em qualquer lugar, e a OPEP pronta para criar espaço no mercado, porque não o farão?