As ações da Costco e da Priceline poderão ser alvo de grandes oscilações ao longo dos próximos dias de negociação

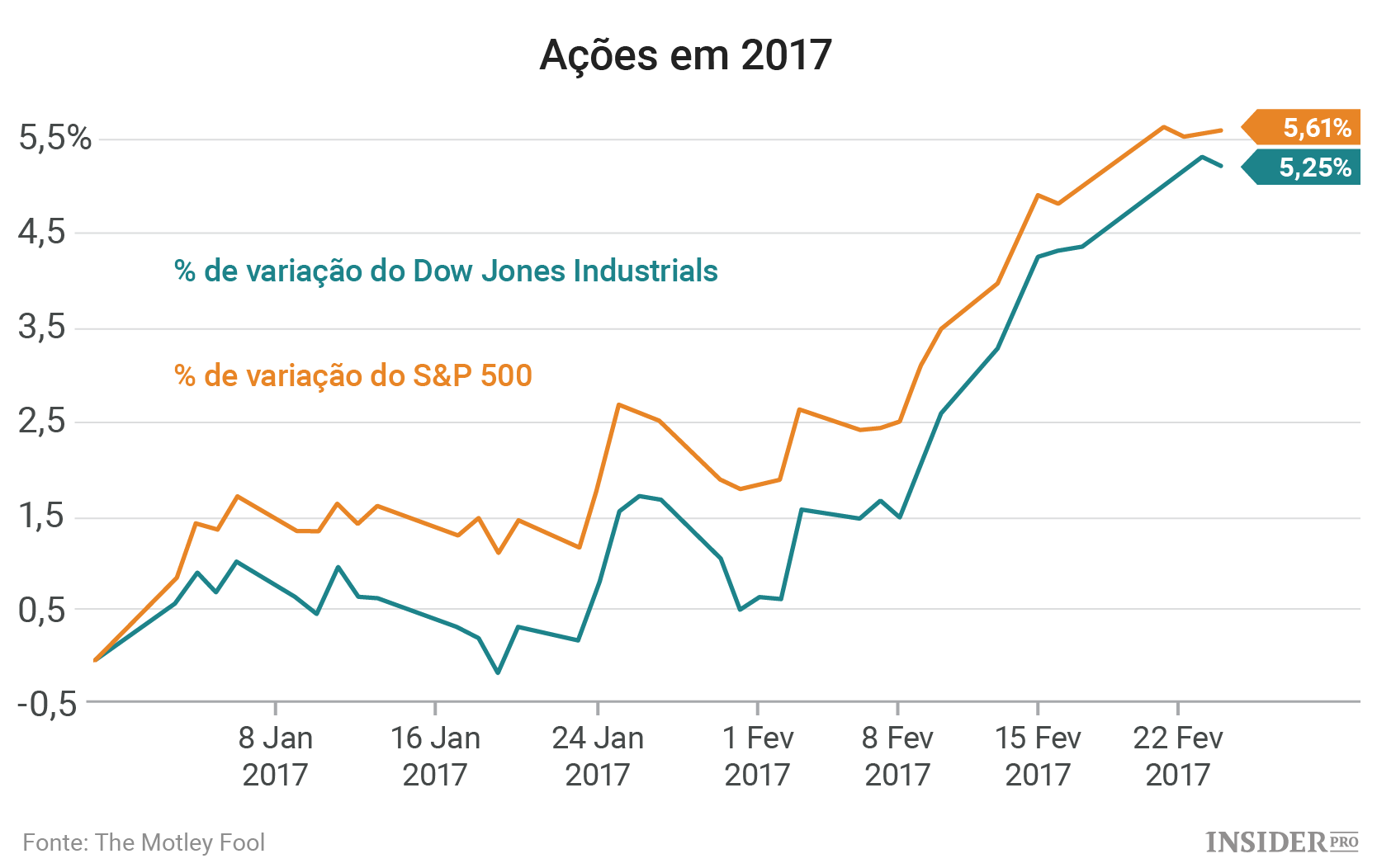

As ações subiram ainda mais na semana passada, com o Dow Jones Industrial Average (INDEX: DJI) e o S&P 500 (INDEX: SPX) a aproximarem-se de 6% de ganhos até agora em 2017.

Os próximos dias de negociação incluem relatórios de resultados altamente esperados – de alguns dos maiores nomes dentro das respetivas indústrias, incluindo a Costco (NASDAQ: COST) e a Priceline (NASDAQ: PCLN).

Tendências de adesão da Costco

O relatório trimestral da retalhista Costco será divulgado na quinta-feira – destacando-se que a empresa espera voltar ao sucesso. O seu mais recente ano fiscal foi prejudicado por invulgarmente fraco tráfego de clientes e por um raro declínio ao nível da taxa de renovação de adesões.

Contudo, há razão para otimismo crescente. A retalhista anunciou recentemente que o crescimento de vendas em loja saltou para um ritmo de 6% em janeiro – um aumento face a 3% em dezembro.

Tal sugere que a Costco (NASDAQ: COST) poderá estar a regressar ao pico de 4% de tráfego de clientes de que desfrutou ao longo de seis anos fiscais consecutivos antes do deslize de 2016. Ao mesmo tempo os investidores irão procurar dados quanto às tendências de adesão para recuperar da queda que se seguiu à transição para um novo cartão de crédito. É também possível que a Costco anuncie planos para aumentar as suas taxas de adesão pela primeira vez em anos, o que – a verificar-se – irá impulsionar o crescimento de lucro dado que a maioria dos seus ganhos surge das taxas de subscrição e não da subida de preços dos produtos.

Crescimento de reservas da Priceline

As ações da Priceline (NASDAQ: PCLN) encontram-se em altas recorde no seguimento de uma positiva temporada de verão para a especialista em reservas de viagens. A empresa lidou com 150 milhões de reservas de quartos no terceiro trimestre, um crescimento de 29% face ao ano anterior. Esse sucesso ajudou a gerar um impulso de 23% em rendimento não-GAAP, que a gestão atribuiu ao “mercado favorável em que operamos bem como ao valor da nossa diversificada plataforma global.”

Jeffrey Boyd, CEO, e a sua equipa executiva preveem uma ligeira desaceleração no quarto trimestre, com as reservas de quartos a crescer entre 20% e 25%. Os investidores esperam ver crescimento de ganhos saudável mas também contam com uma ligeira queda ao nível da rentabilidade na medida em que a empresa continua a investir fortemente em marketing e em melhorias ao redor da experiência de compra online. Os ganhos poderão subir entre 14% e 20% para tanto como 12 dólares por ação.