A Square tem produzido resultados impressionantes e o preço das suas ações duplicou em menos de um ano

Em maio de 2016, a empresa de tecnologia orientada para o processamento de pagamentos Square (NYSE: SQ) viu o preço das suas ações cair para menos de 10 dólares a ação – depois de ter apresentado resultados que ficaram aquém das expectativas. Desde então, contudo, a Square tem produzido resultados impressionantes e o preço das suas ações mais que duplicou. Segue-se o que precisa de saber sobre o impressionante início de 2017 da Square – e para onde se poderá dirigir a empresa a partir daqui.

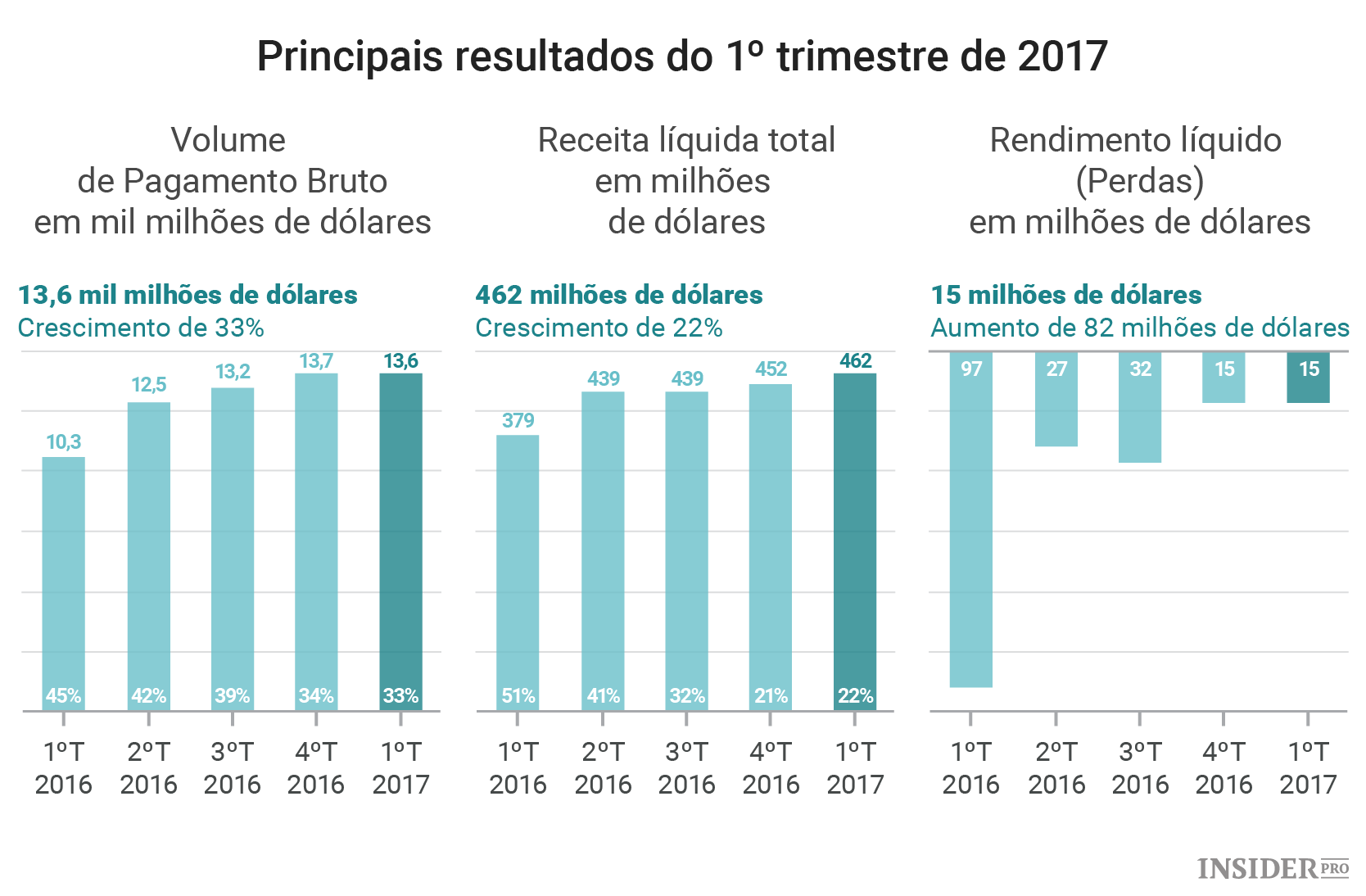

Resultados do 1º trimestre superaram as expectativas

A Square superou as expectativas no primeiro trimestre de 2017 pelo terceiro trimestre consecutivo. A perda da empresa de 0,04 dólares por ação foi inferior à projeção de 0,08 dólares dos analistas – e a receita de 461,6 milhões de dólares foi 11 milhões superior às estimativas.

A receita baseada em transações, que corresponde a cerca de 87% do total da empresa, foi também mais elevada do que o esperado – com a receita baseada em serviços, por sua vez, a surgir igualmente como um ponto positivo e a quebrar as expectativas.

Como resultado do forte trimestre, a Square aumentou a sua orientação para o ano relativamente ao lucro por ação – para um intervalo entre 0,16–0,20 dólares por ação, um centavo acima do intervalo anteriormente avançado. Entretanto, também aumentou as suas perspetivas de receita em 10 milhões de dólares.

Impressionante crescimento nos últimos anos

Ao longo dos últimos anos, a Square tem feito um excelente trabalho a levar as pequenas e médias empresas norte-americanas a utilizar o seu produto. O seu crescimento anual é extremamente impressionante, com a receita a aumentar 22% em relação ao trimestre passado.

Mais: apesar da empresa ter perdido 97 milhões de dólares no primeiro trimestre de 2016, está quase a tornar-se rentável agora. A sua receita de serviços e subscrições cresceu uns incríveis 106% num ano e ainda tem bastante potencial para crescer.

Esta história de crescimento poderá estar apenas a começar

Apesar do forte desenvolvimento até agora, há várias razões para acreditar que o crescimento da Square está ainda no início.

Para começar, a Square expandiu recentemente (em março) as suas operações para o Reino Unido. Apesar de surgir como um mercado onde 70% dos compradores preferem pagar com cartão, mais de metade dos pequenos estabelecimentos do país ainda não aceita pagamentos em cartão de crédito.

Uma vez que as pequenas e médias empresas do Reino Unido geraram 1,8 biliões de libras de receita em 2016 é possível avançar que se trata de uma oportunidade de grande escala – além das oportunidades que permanecem para a empresa nos Estados Unidos.

O volume de processamento de pagamentos da empresa nos EUA ainda representa uma muito pequena fração do seu mercado – e a empresa está a aventurar-se com soluções orientadas para indústrias específicas. Há muito potencial por explorar nessas iniciativas segmentadas.

Além disso, a Square ainda só se encontra em 4 países. Dois terços das empresas do mundo ainda não aceitam cartões, logo há espaço significativo para expansão internacional – uma vez que a forma tradicional de aceitação de cartões (hardware, software e serviços) é cara e complexa para muitas empresas.

Nesse sentido, a Square pretende oferecer uma abordagem alternativa.

Estima-se que até 2025, o volume de pagamentos com cartões alcance 45 biliões de dólares ao ano. É uma grande oportunidade de mercado. Mesmo que a Square alcance apenas 1% da mesma, corresponderá aproximadamente a dez vezes o volume de pagamento que processa atualmente.

A conclusão é que a Square (NYSE: SQ) está a caminho de se tornar uma das principais players da indústria mundial de processamento de pagamentos – sendo que vale a pena considerar as suas ações, mesmo depois da subida do preço das mesmas.