Lembra-se de quando os mercados de matérias-primas eram divertidos?

Pouco antes do natal de 2008, os futuros de crude WTI subiram quase 18% num dia. Mais recentemente, em novembro último, o contrato subiu 9,3% com a OPEP a anunciar cortes de produção. Em junho de 2014, por exemplo, a soja caiu 19% numa só sessão. Três meses depois, os preços do açúcar saltaram 14%.

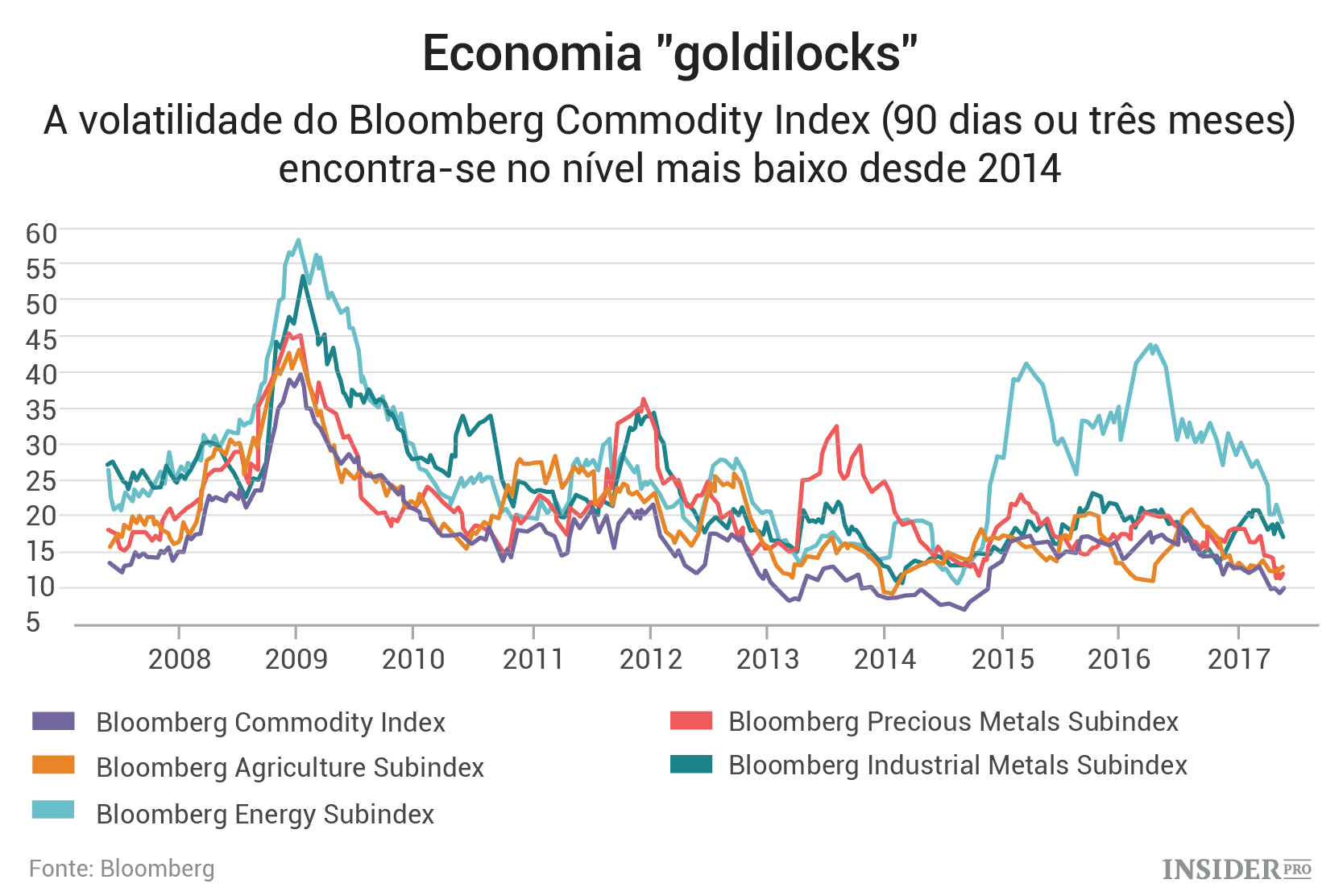

Esses tempos são passado – pelo menos por enquanto. A volatilidade do Bloomberg Commodity Index, a 90 dias, tocou o seu nível mais baixo desde novembro de 2014 este mês, impulsionada por quedas na energia, colheitas e metais preciosos.

São várias as razões que poderão explicar a situação. O grande volume de informação disponível ao redor da oferta e da procura, e a gama de instrumentos disponíveis para aqueles que os querem utilizar, significam que há menos surpresas nos dias de hoje.

Hoje em dia, um day trader pode verificar a previsão do tempo para Mato Grosso e utilizar essa informação para investir, ou não investir, num ETF de soja a partir do seu telemóvel – e outros investidores podem estudar as flutuações de fundos para adivinhar a direção do mercado.

“Tudo é transparente, toda a gente sabe tudo e tem acesso a informação.” – Afirmou Daniel Jaeggi, presidente do Mercuria Energy Group Ltd., a um painel em Singapura no início deste mês.

Fatores fundamentais também poderão ter o seu papel. O exemplo mais dramático de volatilidade este século produziu-se com a subida dos preços antes da crise financeira de 2008, quando a procura voraz da China por matérias-primas embateu em mercados que não tinham oferta suficiente, levando a aumento dos preços. Aconteceu o oposto em 2015, com o consumo chinês a baixar precisamente quando os produtores aumentavam a sua oferta para pagar a dívida que tinham assumido para aumentar a produção.

Agora, estamos mais perto de uma economia Goldilocks – ou estável. Como Liam Denning do Gadfly escreveu na semana passada, há oferta abundante nos mercados agrícola e energético estes dias e o desenvolvimento da produção de petróleo de xisto nos EUA em particular demonstra que o mercado é capaz de responder depressa a choques de oferta, alcançando equilíbrio de preços.

São ótimas notícias para consumidores de matérias-primas. É, no entanto, um problema para os traders, que dependem das diferenças entre preços altos e baixos para lucrarem.

Isso ajuda a explicar por que razão comerciantes de petróleo como a Vitol SA e a Trafigura Beheer BV procuram investir em operações contra e a favor da corrente, onde dinheiro pode ser feito mesmo em mercados calmos como o atual. A volatilidade encontra-se em torno de uma baixa recorde – afirmou Christopher Bake, membro do comité executivo da Vitol, num evento em Londres no início deste mês.

Também explica por que razão a negociante de grãos Bunge Ltd. foi objeto de abordagem de aquisição na semana passada e por que razão a licitante foi a Glencore – uma negociante que já percorreu um longo caminho a transformar-se em produtora integrada de matérias-primas.

Esses tempos são desagradáveis para os traders, mas há um lado positivo.

Os mercados de matérias-primas já estiveram calmos muitas vezes antes – e surgiram sempre tormentas no final.