Projeto especial em colaboração com o Corretor Prime EXANTE

Sergei Golubitskiy, um famoso jornalista russo, escritor, filólogo, analista financeiro, criador da primeira escola de treino para trading à distância na Rússia, o vCollege, e autor do termo "online trading", discute os problemas estruturais e lógicos dos terminais de cotações.

Sempre pensei que os especialistas em finanças não devem fazer computação, enquanto os programadores não devem tratar dos mercados de ações. Entretanto, se analisarmos o passado recente, logo veremos que quase em todos os lugares há uma simbiose destas duas profissões.

As consequências negativas deste tipo de simbiose são muitas: a ausência de uma lógica interna da organização das interfaces de interação entre o corretor e o trader (de que lógica se pode tratar quando o melhor método de ordem das coisas para um programador é o sistema de GTD ("Getting Things Done) de Allen?), e uma seletividade de informações dos mecanismos de cotações e estruturação de dados uns dentro de outros (se quiser encontrar a razão disso, abra o painel de controlo do Windows!), e enfim, os terminais de trading que são impossíveis de usar. Claro que é possível (já que estamos a operar), porém de uma forma certamente dolorosa — numa rede de dormir, com um equipamento de mergulho e de pé. Felizmente, ultimamente as coisas tem mudado e têm aparecido exceções. Falaremos hoje de uma exceção.

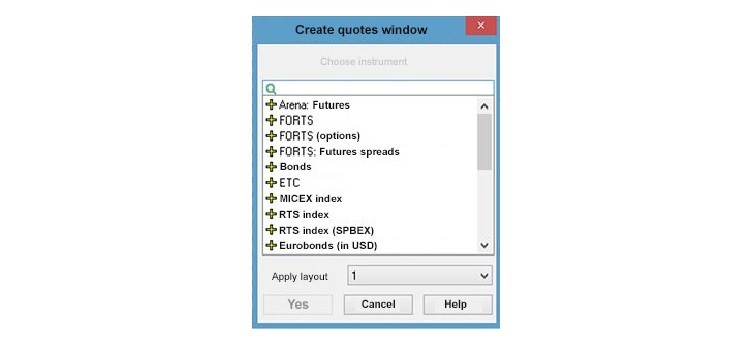

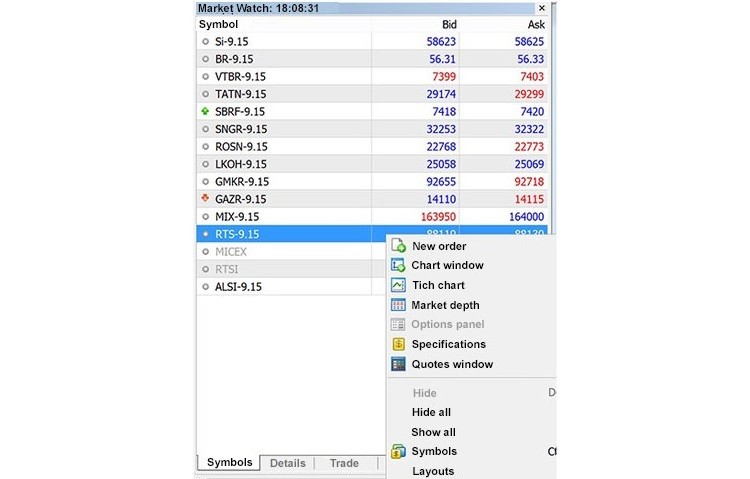

Para não falar por falar, vou limitar o assunto a um aspeto crítico: organização dos dados de cotações nos populares terminais russos. Assim, por exemplo, temos os dados dados no popular terminal universal QUIK:

Nem sequer vou contar sobre o desastre incrível a nível de semântica na distribuição dos instrumentos nas bolsas (como os genéricos "Índice RTS" ou "Índice RTS (Spb)") admitindo que a culpa não é dos criadores do terminal, mas antes da própria bolsa. Vamos esquecer esses detalhes, o verdadeiro assunto está por vir. Vamos supor que queremos encontrar um contrato de futuros simples para o índice RTS com a expiração em setembro.

Onde é que devemos o encontrar, no "Índice RTS" ou "Índice RTS (Spb)"? Suponhamos que somos inteligentes e sabemos que temos que o procurar na seção FORTS: fazemos um clique num símbolo de "mais".

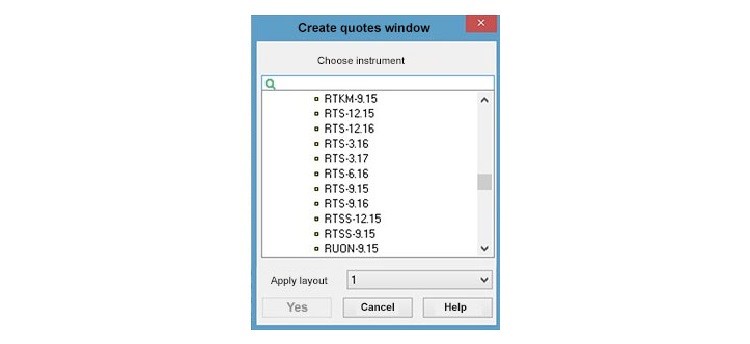

Aparece uma lista eterna de centenas de entradas com uma lógica única de ordem: RTS-12.15, RTS-12.16, RTS-3.16, RTS-3.17, RTS-6.16 etc. Porque é que é assim? Quem sabe! Talvez seja mais conveniente para os programadores. Seja o que for, mas o contrato de futuros mais atual para o índice RTS (no momento em que esse texto foi escrito) é o penúltimo da lista.

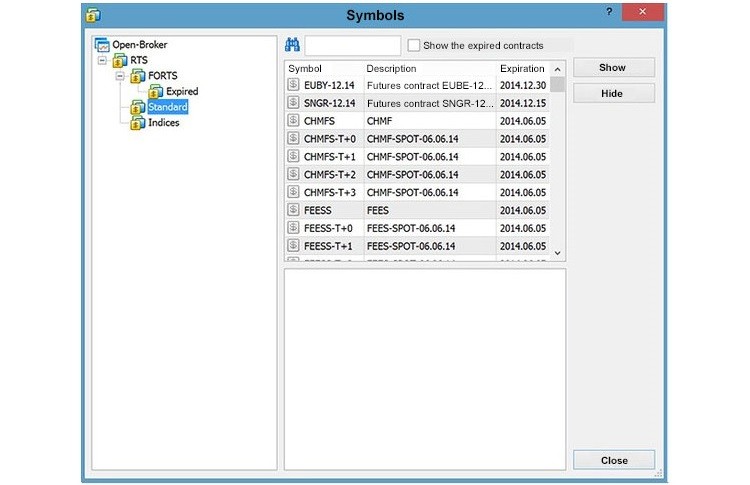

Vejamos outro terminal popular, MetaTrader 5. O acesso à lista das cotações é efetuado através da combinação das teclas Ctrl+U.

Aqui começa o verdadeiro inferno. A lógica da hierarquia estrutural é a seguinte: RTS — FORTS — Expired — Standard Indices. Por ingenuidade, vamos à secção Standard e encontramos uma mistura estranha de contratos atuais e expirados (nem pergunte por que é que ficam aqui em vez da seção Expired). Não há contrato de futuros para o RTS, por isso voltaremos à seção principal FORTS onde o contrato necessário fica também no penúltimo lugar, o que comprova que as cotações vêm da Bolsa de Moscovo (mas quem é que é responsável — financistas ou programadores — ninguém sabe).

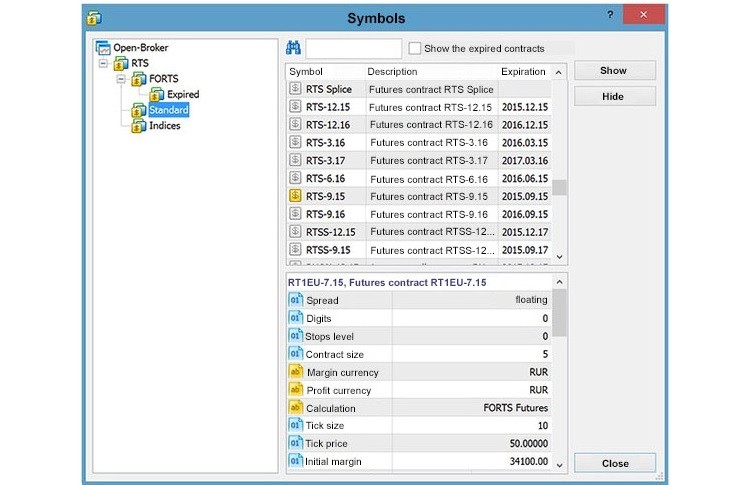

É engraçado que depois de escolhermos o RTS-9.15 necessário na seção "Símbolos", não acontece nada de importante (ou seja, não abre a tabela de cotações, nem um gráfico). Em vez disso, o símbolo escolhido é colocado na janela "Estudo do mercado", e depois tem que fazer um clique no símbolo da lista contextual e escolher a função necessária.

Desculpem-me, amigos, mas isso parece uma operação de extração de amígdalas que deve ser relacionada com a mistura louca dos financiadores e programadores mencionados no início. Como pode se pode fazer trading de uma forma eficaz nas condições de uma representação tão selvagem dos dados? O problema não está na quantidade dos cliques necessários para obter acesso aos dados mais simples, mas antes na estrutura desses dados.

Vou explicar com um exemplo. Toda a gente sabe que no vCollege usamos um algoritmo que pressupõe uma avaliação muito ampla dos fatores de influência sobre o instrumento de que precisamos. Por exemplo, quando se trata das cotações, precisamos de abrir um RTS-9.15 junto com o RTSI (ativo básico, ou seja o próprio índice RTS), MICEX, BR-8.15 (contrato de futuros de petróleo com a expiração em agosto), BR-9.15 (em setembro) e Si-9.15 (futuro do par de moedas USD/RUB). Quantas ações/cliques/movimentos você acha que serão necessários para fazer esses dados aparecerem no ecrã do computador?

E isso é apenas o mercado russo. Vejamos as coisas nas bolsas de Londres, Nova Iorque e a WTI (Crude Oil), com a qual o índice russo tem relações especiais e uma correlação a longo prazo. Mas não poderemos fazer nada com este, pois o meu corretor não tem este tipo de informação.

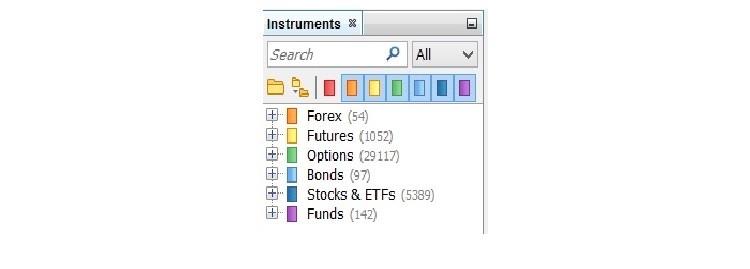

Você provavelmente já adivinhou que eu não iria escrever este texto, se não tivesse uma alternativa positiva. Ainda bem que há uma que não só promete uma solução privada dos problemas mencionados da estruturação de dados, mas também uma solução adequada para o terminal de cotações em si. Olhe para esta hierarquia de dados:

A primeira coisa que observamos: não foram os programadores que trataram do terminal. Esta conclusão vem do facto de os dados não serem representados por símbolos estranhos, mas antes são escritos com uma língua legível que as pessoas (e os traders também são pessoas) usam! Sim, sim: nós pensamos, ou seja efetuamos uma operação analítica detalhada — como diriam os traders — ao usar as palavras de língua, e não símbolos de instrumentos de bolsas de valores.

Usaremos o algoritmo de sempre: procuramos um contrato de futuros para o índice RTS — um clique na seção global Futuros que contém 1050 contratos.

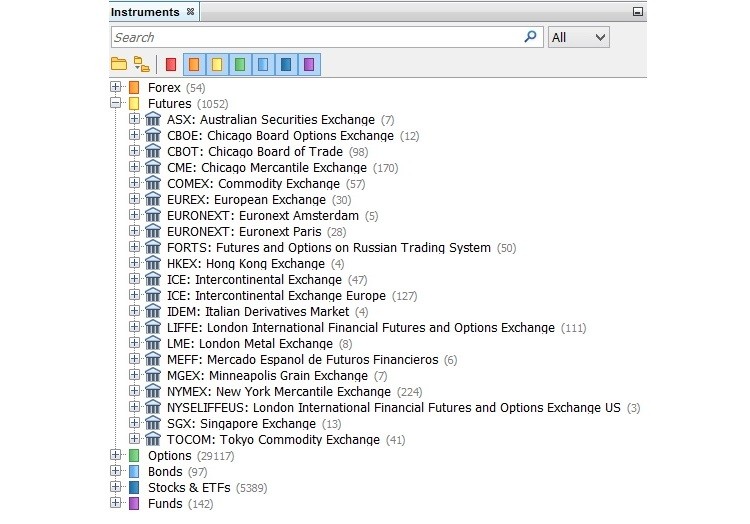

Uma simbiose saudável com a lógica pressupõe uma hierarquia das diferentes plataformas — e é isso que encontramos. Um clique no FORTS e nós descemos no nível seguinte que, segundo o sentido comum, dá-nos acesso aos ativos básicos e não uma mistura incompreensível de símbolos dos contratos expirados e vigentes:

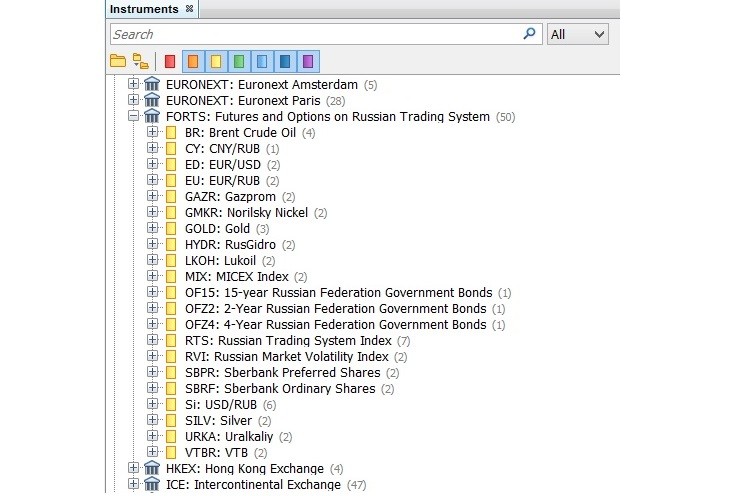

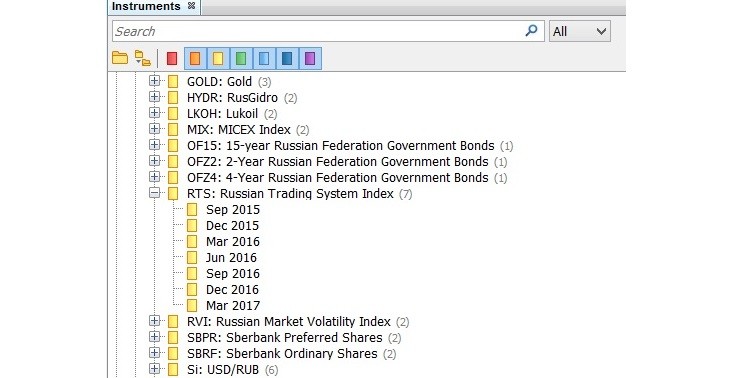

Um clique no RTS e está tudo perfeito: contratos organizados por data de validade!

Não é uma lógica maluca "RTS-12.15, RTS-12.16, RTS-3.16, RTS-3.17, RTS-6.16", mas antes o modo usado por pessoas simples, e não por programadores: setembro de 2015, dezembro de 2015, março de 2016, junho de 2016 — segundo as expirações, uma por uma na ordem cronológica.

Um clique no contrato de setembro — e voilà! — não uma teleportação de símbolos numa janela separada (como o "Estudo do mercado"), mas antes um acesso imediato ao gráfico do instrumento, a um clique do qual se encontram instrumentos de análise técnica, e uma colocação instantânea de uma ordem de compra e venda.

Este é o terminal EXANTE ATP do corretor com o mesmo nome, disponível para o Mac OS X, o que me agrada especialmente porque uso o Mac há muitos anos. Também há versões para o Windows, Android e IOS.

Conheci este corretor e o seu software proprietário (e que suporta, como vimos antes, todas as plataformas mundiais ao mesmo tempo) há pouco tempo, por isso ainda não fiz uma análise profunda das soluções de software, nem dos algoritmos de trading, porém já abri uma conta de trading, e por isso vou contar aos meus estudantes do vCollege e aos leitores interessados em trading, sobre todas as minhas impressões.

Em termos gerais, é importante realçar aquilo que me atraiu na EXANTE em primeiro lugar: a sua coleção sólida dos instrumentos de investimento nos fundos de cobertura (são 142!) que me interessam por questões de dinheiro: queremos adicionar no programa educacional do vCollege um novo curso de investimento de bolsas (diferentemente do trading de bolsa especulativo), e a plataforma EXANTE pode tornar-se bastante útil para realizar na prática estas tarefas.