O serviço de streaming de música baseado em Paris será a primeira empresa da indústria a passar a capital aberto. Será um bom investimento?

Deezer, o serviço de streaming de música com base em Paris, vai ser a primeira empresa desta indústria a tornar-se uma empresa de capital aberto. O traçado da sua oferta pública inicial (IPO), para uma venda de ações no final do ano, oferece uma visão privilegiada e fascinante de como o negócio de streaming de música funciona – ou antes, de como poderia funcionar.

O serviço é um pião global importante (apesar de não ser bem conhecido nos EUA, onde foi lançado no ano passado). Opera em 180 países e ostenta 3,8 milhões de subscritores geradores de lucro. O Spotify, líder da indústria de streaming, declara “mais de 20 milhões”. A Apple Music reportou apenas 11 milhões de subscritores do trial até agora. No entanto, graças à sua IPO, a Deezer é a única empresa na indústria a providenciar números validados.

Dos 3,8 milhões, apenas 3 milhões ouvem realmente música a partir do catálogo da Deezer – o maior da indústria, com 35 milhões de faixas, cinco milhões a mais do que o Spotify ou o Apple Music. O restante são os chamados "subscritores inativos do pacote." A Deezer vende subscrições em pacote com vários dispositivos, tais como equipamento de áudio. Cerca de 1,5 milhões desses clientes usam o serviço pelo menos uma vez por mês. Outros 1,5 milhões ouviram falar sobre o serviço ou viram a sua publicidade antes de subscrever.

Esta base de utilizadores traz cerca de 96% da receita da Deezer. O resto vem da publicidade que aparece aos utilizadores que não pagam. Nos seis meses encerrados a 30 de Junho, fizeram 93 milhões de euros ($104 milhões) em receita e pagaram de volta 76,4% disso aos detentores de direitos – um pouco mais do que os 70% que o Spotify diz que devolve ou os 71,5% da Apple. A margem bruta não é má, mas é facilmente devorada pelo desenvolvimento, marketing e despesas administrativas. Para os seis meses findos em 30 de Junho, a Deezer relatou uma perda de 12 milhões de euros, praticamente inalterados em relação ao mesmo período do ano passado, embora a receita tenha aumentado 41%.

Este é o padrão para a indústria. O Spotify também perde dinheiro. A Apple Music ainda nem começou a cobrar aos subscritores.

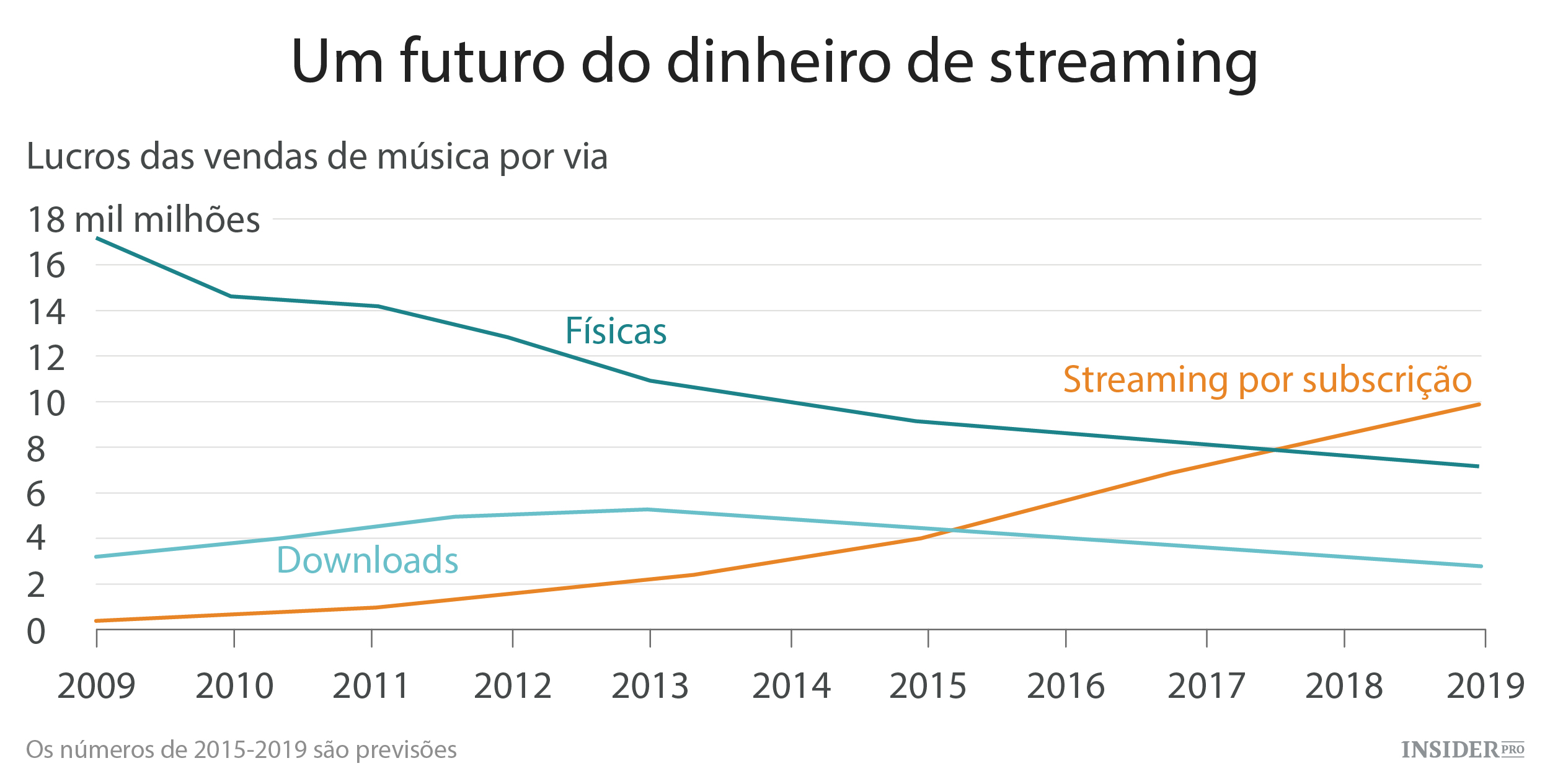

A Deezer e o Spotify esperavam que as suas bases de utilizadores, eventualmente, seriam grandes o suficiente para o crescimento da receita para ultrapassar um aumento dos orçamentos de desenvolvimento e marketing. No entanto, isso não está realmente a acontecer: Os custos estão a crescer ao mesmo tempo que a receita. Assim, os serviços continuam a adiar o seu ponto de equilíbrio. Na apresentação da IPO, a Deezer usa estas projeções de receita da indústria da Enders Research:

É provavelmente verdade que as receitas de streaming vão superar as das vendas de CDs e discos de vinil, bem como as dos downloads de lojas como o iTunes. Nos EUA, o streaming já bateu as vendas físicas, e os downloads irão provavelmente entregar a sua liderança no próximo ano, porque estão a cair. O streaming está a crescer ainda mais rapidamente na Europa – na Suécia, país de origem do Spotify, corresponde a 70% da receita de música gravada, e na França, Alemanha e Reino Unido, os ouvintes também estão a migrar para os serviços de streaming. Então, a previsão da Enders de que o streaming se vai tornar o canal principal para as vendas de música em todo o mundo em 2018 é provavelmente conservadora. Porém, está longe de ser certo que as vendas totais de música vão começar a crescer este ano: elas têm vindo a decrescer desde 2012.

Em comparação com o auge da música pop, a indústria é muito menos influente e menos interessante. Estrelas maiores do que a vida são difíceis de encontrar – não há nenhum novo Michael Jackson ou Kurt Cobain, e não há novas bandas gigantes, como os U2 ou Radiohead. As vendas de catálogo caíram a um ritmo mais lento do que a receita total, e correspondem agora a uma fatia maior de vendas do que há cinco anos.

Que a indústria da música tenha agora menos de metade do tamanho que tinha em 1999 não é apenas o resultado da digitalização: também reflete uma falta de bom conteúdo. Assim, a previsão de crescimento é, provavelmente, demasiado otimista.

No entanto, a Deezer está a apostar nesse crescimento e, ao mesmo tempo, na esperança de que as pessoas se inscrevam em mais que um serviço. Podem estar certos: eu agora uso três serviços, porque a minha música preferida – incluindo grupos russos, polacos, ucranianos, alemães e franceses – não está toda disponível no mesmo sítio. No entanto, há uma tremenda quantidade de sobreposição entre os catálogos dos maiores jogadores: Afinal de contas, primeiro, eles lidam com as mesmas gravadoras grandes e, em seguida, com as editoras menores se tiverem recursos de sobra. Parece um desperdício pagar nem que sejam $10 por mês a várias empresas que fornecem um serviço praticamente idêntico.

A França é o maior mercado para a empresa com sede em Paris, assim como o Spotify é especialmente popular na Escandinávia. É possível que, com a exceção da Apple, que tem uma grande base de utilizadores em todo o mundo, as empresas de sucesso sejam fortes nos seus territórios de origem, proporcionando um acesso à música que as pessoas mais gostam. Isso, no entanto, limitaria o crescimento da base de utilizadores.

A Deezer espera que a IPO a vá valorizar em mil milhões de euros. Este é um número muito mais modesto do que a avaliação do Spotify de $8 mil milhões com a sua mais recente rodada de financiamento, e deve ser alcançável – streaming é claramente o futuro da indústria da música, e a Apple, apesar do seu enorme poder, não será capaz de eliminar toda a concorrência.

A falta de bom conteúdo que poderia aumentar o interesse no streaming, e na música pop em geral, continua a ser o maior problema. O streaming pode ter contribuído tornando quase impossível que os novos artistas façam algum dinheiro com a gravação da sua música. A Deezer, o Spotify, a Apple Music e outros estão conquistar um mercado em retração, por isso os lucros permanecerão elusivos.